財經(jīng)五月花

財經(jīng)五月花 作者:嚴沁雯 、張穎馨

來源:財經(jīng)五月花

—摘 要—

個人住房貸款利率與一般貸款利率指標的反轉(zhuǎn),正說明銀行讓利實體經(jīng)濟成效彰顯。與此同時,讓利的可持續(xù)性成為關(guān)注焦點

在2020年的季度貨幣政策報告中,一些有意思的變化正在出現(xiàn)。

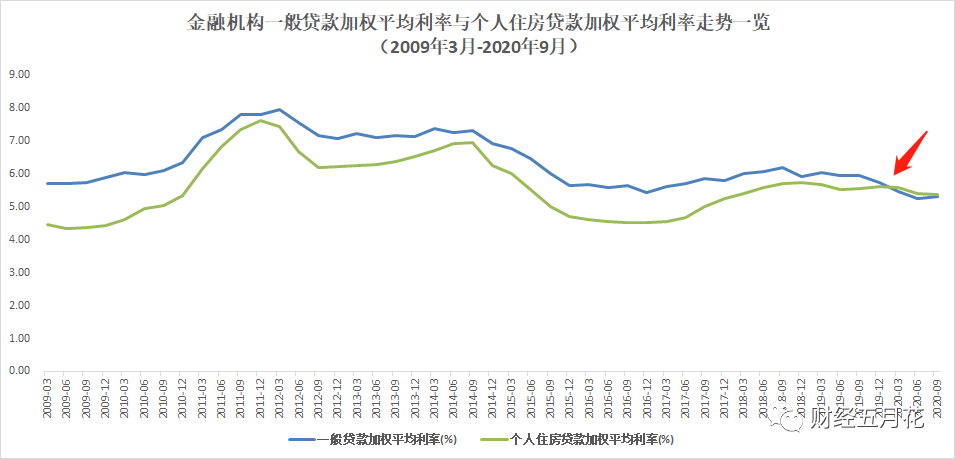

《財經(jīng)》記者注意到,在金融機構(gòu)新發(fā)放的貸款中,一般貸款加權(quán)平均利率(下稱“一般貸款利率”)已連續(xù)三個季度低于個人住房貸款加權(quán)平均利率(下稱“個人住房貸款利率”)。而據(jù)Wind數(shù)據(jù),自2009年3月至2019年12月,一般貸款利率一直高于個人住房貸款利率。

也就是說,這是近10余年來,一般貸款與個人住房貸款利率的關(guān)系首次出現(xiàn)反轉(zhuǎn)。

多名金融業(yè)人士向《財經(jīng)》記者表示,今年實體經(jīng)濟受新冠肺炎疫情影響較大,6月17日,國務(wù)院常務(wù)會議提出,推動金融系統(tǒng)全年向各類企業(yè)合理讓利1.5萬億元。上述兩項指標的反轉(zhuǎn),正說明讓利實體經(jīng)濟取得了明顯成效。

此前的11月6日,在國務(wù)院新聞辦公室舉辦的政策例行吹風會上,中國人民銀行副行長劉國強介紹,今年前10個月金融系統(tǒng)通過降低利率、中小微企業(yè)貸款延期還本付息和普惠小微信用貸款兩項直達工具、減少收費等,已向?qū)嶓w經(jīng)濟讓利約1.25萬億元。預(yù)計全年可實現(xiàn)讓利1.5萬億元的目標。

不過,在讓利成效漸顯的同時,市場更為關(guān)注,作為讓利“主力軍”的銀行業(yè),在面臨凈息差持續(xù)收窄、不良資產(chǎn)承壓等多重挑戰(zhàn)的同時,如何實現(xiàn)讓利的可持續(xù)性?

北京大學國家發(fā)展研究院副院長黃益平接受《財經(jīng)》記者采訪時表示,當前應(yīng)注意兩個根本性問題,一是需要思考,銀行的定價應(yīng)按照行政要求還是由市場來決定;另一方面,在疫情背景下,針對金融機構(gòu)的特殊政策對幫助中小微企業(yè)、穩(wěn)定社會發(fā)揮了重要的作用,但在這些帶有政策色彩的貸款發(fā)放之后,將來誰來承擔責任是值得關(guān)注的。

亦有股份制銀行分行行長告訴《財經(jīng)》記者,需要考慮在明年延本付息政策結(jié)束后,用怎樣的方式進行續(xù)接,不然銀行將面臨來自多方面的壓力。

值得注意的是,12月11日,《中國金融》雜志官方微信公眾號發(fā)布劉國強所撰寫文章。在提及接下來的工作時,劉國強指出,對疫情防控特殊時期出臺的政策要適時適度調(diào)整,做好政策接續(xù)。

近十余年首次反超

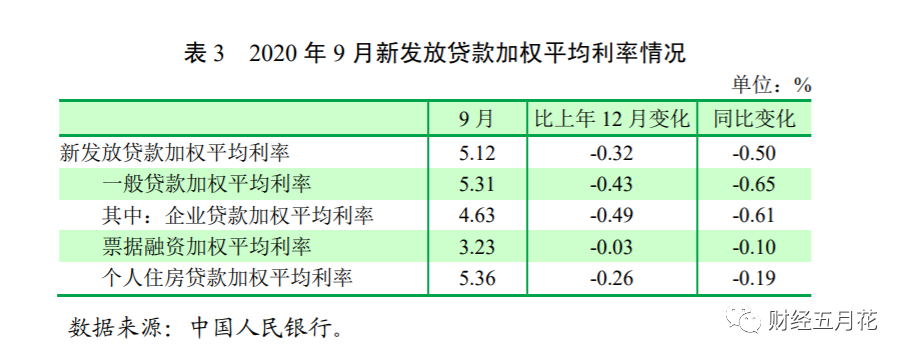

根據(jù)近期中國人民銀行發(fā)布的“2020年第三季度中國貨幣政策執(zhí)行報告”(以下簡稱“報告”),9 月,一般貸款利率為 5.31%,比上年12月下降0.43個百分點;個人住房貸款利率為5.36%,比上年12月下降0.26個百分點。

另據(jù)Wind,2009年至2019年,金融機構(gòu)一般貸款利率一直高于個人住房貸款利率。而到了2020年,前者數(shù)據(jù)連續(xù)三個季度低于后者,這是近十余年來首次出現(xiàn)反轉(zhuǎn)。

《財經(jīng)》記者翻閱歷年央行季度貨幣政策執(zhí)行報告發(fā)現(xiàn),關(guān)于“一般貸款加權(quán)平均利率”、 “票據(jù)融資加權(quán)平均利率”、“個人住房貸款加權(quán)平均利率”等指標,均是在2009年的第一季度貨幣政策執(zhí)行報告中首次正式出現(xiàn)。

《財經(jīng)》記者從接近央行的權(quán)威人士處了解到,上述在貨幣政策執(zhí)行報告中出現(xiàn)的三項指標均為平行指標,其中,在今年二季度貨幣政策執(zhí)行報告中新出現(xiàn)的“企業(yè)貸款加權(quán)平均利率”,主要涉及項目貸款和非項目貸款。

多名金融業(yè)人士直言,受疫情影響,監(jiān)管鼓勵銀行加大信貸投放,帶動總體貸款利率下行。今年出現(xiàn)一般貸款利率低于個人房貸利率的情況,是讓利實體經(jīng)濟取得了成效。

“以往一般貸款利率高于房貸利率,基本邏輯在于,房貸在各家銀行屬于優(yōu)質(zhì)資產(chǎn),所以房貸利率一般來講會相對低一些。今年出現(xiàn)反轉(zhuǎn),從銀行角度來講,本質(zhì)上說明了支持實體經(jīng)濟的力度在增強。”一位金融業(yè)資深人士向《財經(jīng)》記者表示。

光大銀行金融市場部分析師周茂華進一步分析指出,一方面,今年LPR1年期報價利率下降幅度較大,為實體經(jīng)濟降低融資成本(信貸成本)的效果明顯;另一方面,管理層為避免干擾樓市穩(wěn)定預(yù)期,對房貸利率影響較大的5年期LPR報價利率降幅相對小。以上兩方面因素導(dǎo)致了今年金融機構(gòu)一般貸款加權(quán)平均利率連續(xù)三個季度低于個人住房貸款加權(quán)平均利率。

報告指出,9月,企業(yè)貸款加權(quán)平均利率為4.63%,較上年12月下降0.49個百分點,明顯超過同期 LPR 降幅,有利于降低企業(yè)融資成本。

“疊加一系列補貼政策,實際發(fā)放的企業(yè)貸款利率很多是低于加權(quán)平均數(shù)值,需要嚴防企業(yè)將貸款拿到的資金去購買結(jié)構(gòu)性理財產(chǎn)品的套利行為。”有銀行業(yè)人士直言。

據(jù)融360大數(shù)據(jù)研究院不完全統(tǒng)計,11月份發(fā)行的人民幣結(jié)構(gòu)性存款平均預(yù)期最高收益率為3.51%,環(huán)比下跌17BP。其中,國有銀行平均預(yù)期最高收益率為3.17%;股份制銀行平均預(yù)期最高收益率為4.02%;其他類銀行平均預(yù)期最高收益率為4.5%。

多重擠壓,讓利空間幾何

讓利實體經(jīng)濟力度正不斷加大,市場人士關(guān)注,作為讓利“主力軍”的銀行,接下來還有多少讓利空間?

“銀行是后周期行業(yè),經(jīng)濟下行疊加疫情影響,對實體經(jīng)濟帶來的經(jīng)營壓力逐步傳導(dǎo)至銀行業(yè)。下半年以來,銀行業(yè)面臨存貸利差持續(xù)收窄,資產(chǎn)質(zhì)量存在隱患的困境亦逐步顯現(xiàn),上市銀行利潤增速明顯回落,銀行自身經(jīng)營壓力加大,讓利空間有限。”華南地區(qū)某城商行相關(guān)部門負責人接受《財經(jīng)》記者采訪時表示。

Wind數(shù)據(jù)顯示,在除廈門銀行(601187.SH)外的36家A股上市銀行中,23家銀行前三季度凈息差較去年同期收窄,降幅最大的為浦發(fā)銀行(600000.SH),下降了0.35個百分點。

在資產(chǎn)質(zhì)量方面,銀保監(jiān)會數(shù)據(jù)顯示,截至今年三季度末,商業(yè)銀行不良貸款余額2.84萬億元,較上季末增加987億元;商業(yè)銀行不良貸款率1.96%,較上季末微升0.02個百分點。具體到A股上市銀行,Wind數(shù)據(jù)顯示,今年上半年,37家銀行中有18家銀行不良貸款余額和不良貸款率出現(xiàn)“雙升”。到了三季度末,9家銀行延續(xù)了不良“雙升”的態(tài)勢。

上述挑戰(zhàn)之外,銀行負債端承壓亦被市場人士所提及。

據(jù)Wind數(shù)據(jù),7月以來,銀行間同業(yè)拆借利率(IBO)和銀行間質(zhì)押式回購加權(quán)利率(DR)均有所上升。以銀行間7日同業(yè)拆借利率(IBO007)和銀行間7日質(zhì)押式回購加權(quán)利率(DR007)為例,DR007在10月-11月攀升至3%以上,IBO007則是達到3.3%以上,市場資金呈現(xiàn)緊張趨勢。臨近年底,流動性有所寬松。截至12月10日,DR007回落至2.22%,DR001則是降至1.05%,較此前高峰時回落顯著。

與此同時,銀行同業(yè)存單發(fā)行利率也在近期回落。Wind數(shù)據(jù)顯示,11月26日,商業(yè)銀行1年期同業(yè)存單利率曾攀升至3.3%。12月10日,商業(yè)銀行1年期同業(yè)存單利率降至3.10%。

但整體來看,上述指標依然維持在高位,銀行負債端仍面臨一定壓力。“目前銀行業(yè)面臨的負債壓力并未根本消除,但短期銀行整體負債成本壓力有所緩解。”周茂華告訴《財經(jīng)》記者,近期銀行同業(yè)存單利率小幅回落,市場需求有所回暖,主要是市場對于跨年資金面逐步轉(zhuǎn)向?qū)捤深A(yù)期升溫。這種局面可能會延續(xù)至春節(jié)后一段時間,但隨著銀行開啟“春播”(銀行年初早放貸、早受益),屆時銀行融資需求又將上升。

政策續(xù)接受關(guān)注

在上述多重挑戰(zhàn)之外,業(yè)界人士亦關(guān)注如何實現(xiàn)銀行讓利的可持續(xù)性?

中國社會科學院國家金融與發(fā)展實驗室副主任曾剛告訴《財經(jīng)》記者,首先,銀行要不斷挖掘自身潛力。從銀行的角度來講,需要思考如何應(yīng)對息差收窄,如何在適應(yīng)凈息差收窄的狀況下保持很好的盈利性,同時承受息差的進一步下行。這一方面有賴于負債端成本的進一步壓降,監(jiān)管應(yīng)考慮降低存款基準利率,以實現(xiàn)存款利率合理的市場化;另一方面,從長遠看,銀行要適度的多元化負債來源,增加主動負債。

其次,從大環(huán)境看,要進一步從監(jiān)管的角度推動資管的轉(zhuǎn)型,規(guī)范存款市場競爭。最后,提高運營效率。如在資產(chǎn)端和負債端通過金融科技的手段降低運營成本,并借助金融科技手段,提升風險識別的能力,降低風險成本。

黃益平直言,當前應(yīng)注意兩個根本性問題,一是需要思考,銀行的定價應(yīng)按照行政要求還是由市場來決定;另一方面,在疫情背景下,針對金融機構(gòu)的特殊政策對幫助中小微企業(yè)、穩(wěn)定社會發(fā)揮了重要的作用,但在這些帶有政策色彩的貸款發(fā)放之后,將來誰來承擔責任是值得關(guān)注的。

有股份制銀行分行行長告訴《財經(jīng)》記者,需要考慮在明年延本付息政策結(jié)束后,用怎樣的方式進行續(xù)接,不然銀行將面臨來自多方面的壓力。

劉國強在上述文章中指出,在微觀層面,健全結(jié)構(gòu)性貨幣政策工具體系。根據(jù)形勢變化和市場需求,精準設(shè)計激勵相容機制,引導(dǎo)金融機構(gòu)優(yōu)化信貸結(jié)構(gòu)。一方面,對疫情防控特殊時期出臺的政策要適時適度調(diào)整,做好政策接續(xù);另一方面,對于需要長期支持的國民經(jīng)濟重點領(lǐng)域和薄弱環(huán)節(jié),要進一步加大支持力度,探索建立直達實體經(jīng)濟的長效機制,疏通金融體系流動性向?qū)嶓w經(jīng)濟的傳導(dǎo)渠道。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“財經(jīng)五月花”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!