地產三哥

地產三哥

專注于股權(設計、激勵、并購、基金、融資、IPO)領域解決方案設計。微信公眾號ID:laws51

作者:地產三哥

來源:地產三哥(ID:dichansange)

一、前言

賈誼的《過秦論》是值得所有中國式創業者精讀的一篇文章。

秦帝國憑借變法和強有力的中央集權體制干掉了六國,獲得了成功。但是,最后卻被力量與六國“不可同年而語”的陳涉掀翻了。

賈誼的結論是,仁義不施而攻守之勢異也,這句話太籠統。從前半段的成功有余到后半段的守成不足,自非“仁義”二字可以概括的。

翻開歷史,興亡更替,規律使然:辯證唯物主義講的是生產力和生產關系。

推及到個體,成功從來不是無緣無故的:小成功靠努力,大成功靠運氣,更大的成功則是靠時勢。所謂英雄造時勢,時勢造英雄。失敗也是緣起于此。

過去20年房地產行業的英雄輩出。

作為國內最大的房地產中介平臺,貝殼無疑是非常成功的。尤其是在當下房地產橫盤的拐點,房產中介的市場總量無疑為迅速增加,經紀人的渠道價值無疑會進一步提升。

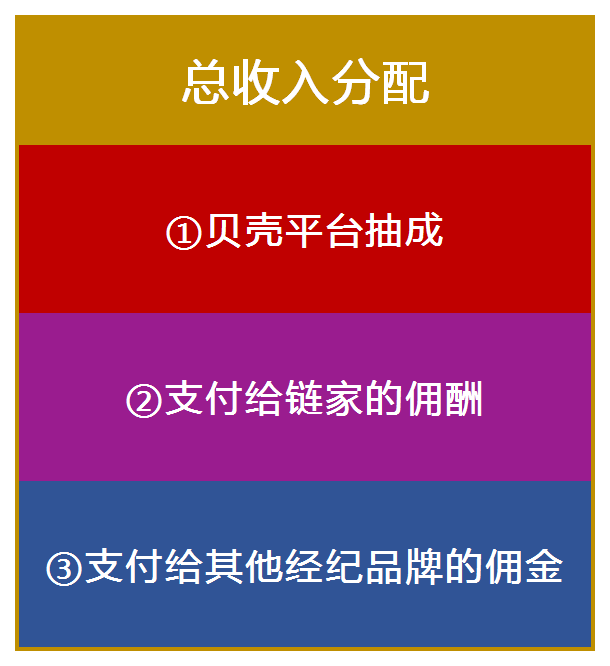

那么,在這個國內最大、GTV超過2萬億的中介平臺上,一些關鍵指標是怎樣呢?通過貝殼招股書的解讀,本文對貝殼的收入分配模型進行計算和討論。

貝殼的業務收入是房屋買賣中介的交易費,來自新房的開發商和二手房的買賣雙方。有些交易是通過其自營品牌:鏈家完成的;有些是通過其他264個經紀品牌完成的。

在這些經紀人中間,貝殼有一個ACN合作與分配機制。

第一、平臺抽成:平臺的維護和發展、支付鏈家門店費用等;

第二、支付給鏈家的傭酬;

第三、支付給其他經紀品牌的傭金。

示意圖如下:

無論是二手房還是新房交易,都是如此。

這就是貝殼的收入分配模型。

貝殼能夠鏈接除鏈家之外的264個經紀品牌和45萬的經紀人的利益分配機制是怎樣的?到底經紀人在貝殼平臺拿了多少錢?這是最核心的問題。因為鏈家和其他品牌有區別,所以需要分別計算。

第一、在新房業務中,鏈家和其他品牌的貢獻和傭酬費率。

第二、在二手房業務中,鏈家和其他品牌的貢獻和傭酬費率。

根據上面的模型,我們先看第一塊,貝殼平臺的抽成:

接下來計算第二塊:自營的鏈家在平臺上拿到的傭酬費。

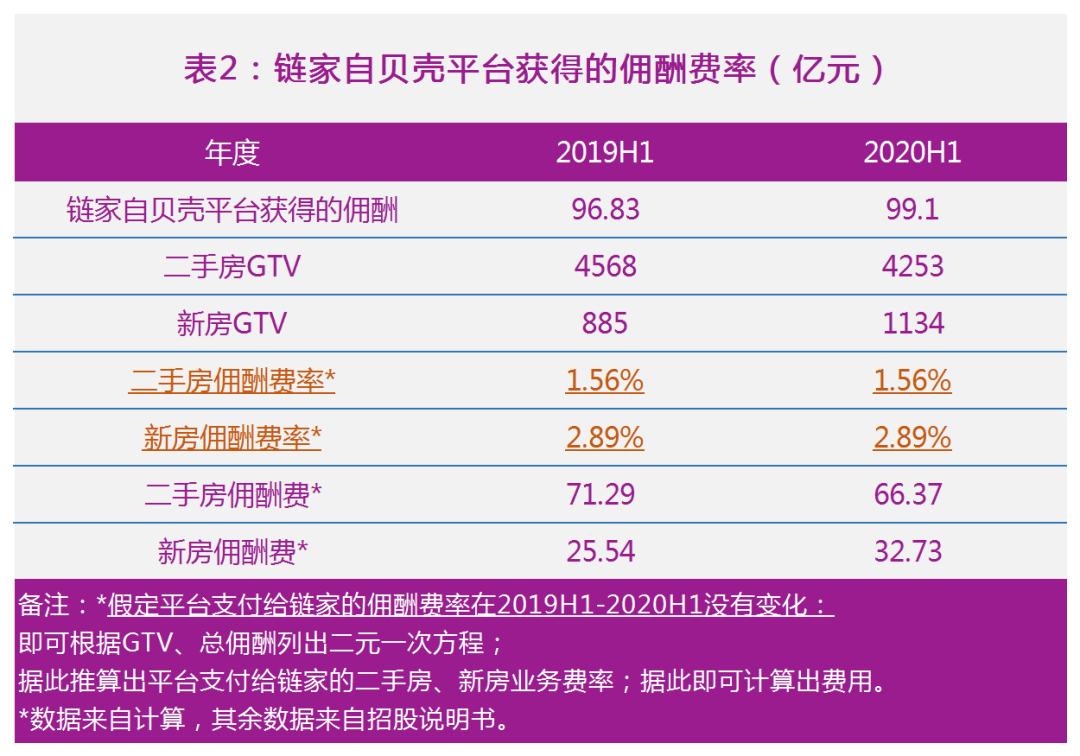

三、鏈家的新房和二手房的傭酬費

根據招股書中的信息,我們計算整理出下面的表格:

(備注:對于計算過程做一個贅述:根據調研,2019-2020的時間段鏈家二手房交易費率基本一致,此外招股書顯示平臺二手房抽成變動很小、忽略不計(表1),故鏈家二手房傭酬費鎖定,鏈家獲得傭酬費總額已經在招股書中披露,則新房銷售的傭酬費(率)=傭酬總額-二手房傭酬費也是確定的。此外,我們根據計算得到的鏈家的傭酬費率帶入2019年全年驗算,全年數據與報表基本吻合。)

計算得到的結論:鏈家自貝殼平臺獲得的新房和二手房的傭酬費率分別是2.89%,1.56%。

以上是第二塊:鏈家的傭酬費。

最后,剩下的部分就是其他品牌的傭金了。

三、貝殼上其他經紀品牌拿到的傭金

2020上半年,其他品牌的新房傭金率1.90%,二手房傭金率0.30%。

顯然,鏈家作為嫡系是不一樣的,這個無可非議。

三塊的數據都出來了,我們做個小結。

四、貝殼收入分配模型的量化

將三塊的數據放到貝殼的收入模型中:

有些結論就能看的比較清楚了。

l 新房業務:

貝殼平臺抽成之后,平臺支付的傭酬費率鏈家2.89%>其他品牌1.90%。所以,盡管其他品牌貢獻了3倍多的GTV,但基本上是和貝殼(含鏈家)平分秋色。新房的客戶是開發商,對開發商來說:

通過鏈家成交交易費率2.89%/(1-25%)=3.85%;

通過其他經紀品牌交易費率1.90%/(1-25%)=2.53%。

平均綜合費率2.83%。

l 二手房業務:

鏈家獲得平臺給予的傭酬費率是1.56%,平臺抽成比例38.6%,那么通過鏈家成交的二手房客戶繳納的交易費率在1.56%/(1-38.6%)=2.55%。這個數據與我們調研的結果接近(鏈家對外政策是3.0%,實際上有部分優惠。)

其他品牌貢獻了近一半的GTV,但拿到的傭金只占1/10不到。貝殼的二手房業務的收入主要還是依靠鏈家。

其他品牌自平臺獲得的傭金費率只有0.30%,即便不算平臺抽成,交易費率是0.30%/(1-38.6%)=0.49%。

這顯著低于正常水平,是什么原因呢?

是其他品牌中介費本來就這么低?這么低的傭金費率是很難養活經紀人的。

或者,是其他品牌只是流水走貝殼平臺,而傭金大部分繞過了貝殼?

從鏈家2.55%的交易費率和其他品牌0.49%交易費率這兩個數字來看,基于ACN的跨品牌合作有沒有形成規模值得考量。(如果形成了廣泛的跨品牌互動,在GTV接近的情況下,鏈家平均交易費率應該低于2.55%的推算結果,低的幅度越多,說明與其他品牌分享的越多。)

所以,對貝殼來說,二手房業務中其他經紀品牌的主要作用還是對于經紀人的引流,聚集大量的品牌和經紀人,其力量在新房銷售中爆發。

五、貝殼的兩處“縫隙”

貝殼的核心是鏈家。

單獨鏈家二手房的財務表現可能一般,數據顯示二手房的跨品牌合作并未有強有力的收入支撐,但ACN形成的鏈家內部的分配機制穩固,從而確保了其規模和號召力。

這帶來兩方面的優勢:對開發商的博弈籌碼、對其他經紀人的吸引力。

這兩者相互加強:有更多的博弈籌碼就有更多的利潤提供分配,就能吸引更多的經紀人。

目前貝殼平臺264個其他品牌、32萬其他品牌經紀人能分享相對較高的新房交易費率:1.9%。

這是貝殼的優勢,13萬鏈家的經紀人帶領32萬其他品牌的經紀人,打開發商的土豪,分給經紀人田地,自營的鏈家順帶分的更多更好。

能掙錢并快速壯大的模式一定是正確的模式,但是有兩個隱患:

第一,水漲船高的新房交易費率下,博弈中處于弱勢的開發商很難受。

第二,如果有人出更高的代價,其他品牌的經紀人會不會走?

TOP100中的房企有的可能已經難受過了,有的可能是未雨綢繆。在阿里易居的戰略合作發布會上,頭部房企集聚一堂,其目的是針對第一點。

貝殼的新房綜合費率2.83%和貝殼支付給其他經紀品牌1.90%新房傭金費率之間的差是0.93個百分點,這是貝殼(含鏈家)拿走的部分。阿里和易居宣布建立不動產交易經紀人協作機制(ETC)并成立天貓好房,天貓好房說三年不要收入,這是針對第二點。

鏈家的樓盤寶典和ACN推動了房產中介行業生產力的發展、改善了中介行業的生產關系,生產關系就是勞動成果的分配,據此,鏈家獲得了成功。

開放式的ETC模式顯然會對鏈家ACN模式下的生產關系形成直接威脅:

首先,阿里的技術勢必和易居的不動產大數據、房友房產經紀網絡形成結合,貝殼上市募資中的30%也是用來研發的,這對整個行業是好事。

其次,ETC模式中沒有如鏈家那樣直接參與分配的自營主體分利,能夠降低與開發商博弈難度,更多的利潤可以用來分配給經紀人。而天貓好房宣稱的前三年不要收入,這更是吸引交易鏈條上各方主體的直接籌碼。

賈誼之后,柳宗元《封建論》中比較周朝、秦朝之失,他認為周是“失在于制,不在于政”。“平臺”分封制的周朝控制力不強。

沒有最好的,只有最合適的。

老革命總是會遇到新問題,生態本身就是不斷進化,成功的經驗總會遇到新的挑戰,不破不立、邊破邊立,這正是驅動人們和社會進步的方式。

初出茅廬的ETC對標爐火純青的ACN,也是如此。

一家之言,難免錯漏,不作為投資參考。

名詞解釋:

交易費(率):指客戶(開發商、二手房買賣)支付給貝殼的費用,也即貝殼收到的收入,其與對應的GTV的比值即是交易費率。

傭酬費(率):指貝殼平臺支付給鏈家以及平臺上其他品牌的傭酬、傭金,其與對應的GTV的比值即為傭酬費率。

平臺總收入:指貝殼的新房和二手房中介收入,不包含新興業務收入(金融、家裝等)。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!