丁祖昱評(píng)樓市

丁祖昱評(píng)樓市 作者:克而瑞研究中心

來(lái)源:丁祖昱評(píng)樓市(ID:dzypls)

2019年以來(lái),自然資源部加速推動(dòng)全域土地綜合整治,在省域城鄉(xiāng)建設(shè)用地增減掛鉤機(jī)制的基礎(chǔ)上,加速推進(jìn)新增建設(shè)用地指標(biāo)和補(bǔ)充耕地指標(biāo)的跨省調(diào)劑,在加速推進(jìn)脫貧攻堅(jiān)的同時(shí),也為指標(biāo)調(diào)入城市帶來(lái)了更多建設(shè)用地指標(biāo)。

就1000億平方米的農(nóng)村建設(shè)用地規(guī)模來(lái)看,通過(guò)農(nóng)村土地集約化至少可釋放出100億平方米的潛在土地供應(yīng),這相當(dāng)于2-3年的全國(guó)建設(shè)用地供給總量,有效得緩解了城市建設(shè)用地不足的困境。

為了評(píng)估用地指標(biāo)流轉(zhuǎn)對(duì)于土地市場(chǎng)供應(yīng)的影響,本文從增減掛鉤節(jié)余指標(biāo)調(diào)劑這一角度切入,量化分析了這一政策對(duì)各地供地規(guī)模、尤其是對(duì)大中城市土地市場(chǎng)量?jī)r(jià)帶來(lái)的一系列影響。

增減掛鉤,緩解建設(shè)用地指標(biāo)不足困境

城鄉(xiāng)建設(shè)用地增減掛鉤工作自2016年起開(kāi)始正式推進(jìn),2018年,國(guó)務(wù)院辦公廳又進(jìn)一步印發(fā)《城鄉(xiāng)建設(shè)用地增減掛鉤節(jié)余指標(biāo)跨省域調(diào)劑管理辦法》,城鄉(xiāng)建設(shè)用地增減掛鉤政策升級(jí),允許深度貧困地區(qū)節(jié)余指標(biāo)跨省調(diào)劑,建設(shè)用地指標(biāo)流動(dòng)提速發(fā)展,如山東在開(kāi)展跨省指標(biāo)調(diào)劑之后指標(biāo)流入量增長(zhǎng)了2倍以上。

1.1 城市建成區(qū)加速擴(kuò)張

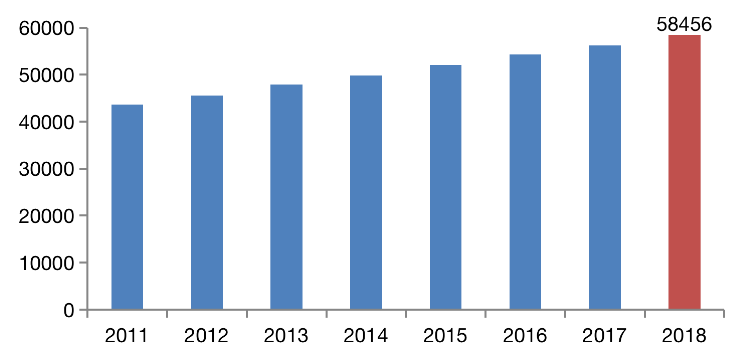

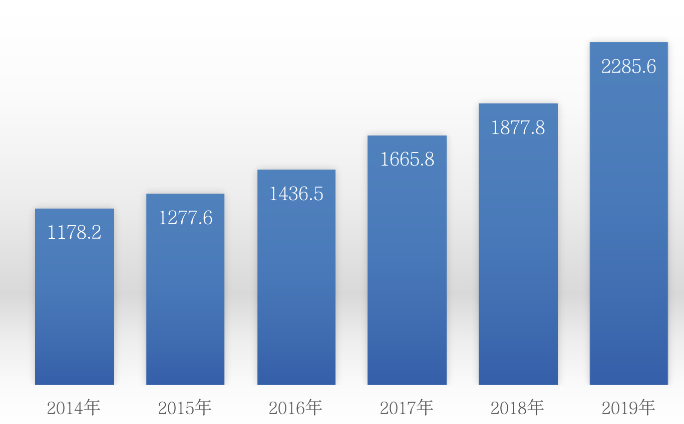

伴隨著城鎮(zhèn)化的加速推進(jìn),有限的土地空間已經(jīng)不能適應(yīng)人民生產(chǎn)和生活的需要,城市建成區(qū)擴(kuò)張成為經(jīng)濟(jì)發(fā)展的必然選擇。2018年底全國(guó)城市建成區(qū)面積達(dá)58456平方公里,較2011年增加了34%,建成區(qū)規(guī)模擴(kuò)張迅速。

但由于我國(guó)長(zhǎng)期實(shí)行土地用途管制制度和嚴(yán)格的耕地保護(hù)制度,各地方政府在經(jīng)濟(jì)發(fā)展的過(guò)程中普遍面臨城鎮(zhèn)建設(shè)用地指標(biāo)供給不足的情況,尤其在就業(yè)崗位和薪資水平相對(duì)較高的一二線城市,在人才新政的利好之下人口規(guī)模迅速擴(kuò)張,建設(shè)用地指標(biāo)的缺口更為凸顯。

圖:2011-2018年全國(guó)城市建成區(qū)面積(平方公里)

1.2 從省內(nèi)跨市到跨省遷徙

用地指標(biāo)流動(dòng)主要有兩個(gè)大的時(shí)間點(diǎn),一是2016年的省內(nèi)跨市流動(dòng),國(guó)務(wù)院在2016年出臺(tái)的省域城鄉(xiāng)建設(shè)用地增減掛鉤機(jī)制允許大城市與有結(jié)余建設(shè)用地指標(biāo)的城市進(jìn)行交易增加本市集體建設(shè)用地指標(biāo),進(jìn)而緩解土地供應(yīng)緊張的問(wèn)題。

二是2018年正式印發(fā)的跨省流動(dòng)方案,該方案最先在2017年年末在四川試點(diǎn)執(zhí)行,正式成文在2018年,為年國(guó)務(wù)院辦公廳進(jìn)一步印發(fā)的《城鄉(xiāng)建設(shè)用地增減掛鉤節(jié)余指標(biāo)跨省域調(diào)劑管理辦法》,城鄉(xiāng)建設(shè)用地增減掛鉤政策升級(jí),允許深度貧困地區(qū)節(jié)余指標(biāo)跨省調(diào)劑,調(diào)出地區(qū)限定在“三區(qū)三州”及其他深度貧困縣,根據(jù)經(jīng)濟(jì)承擔(dān)能力,確定北京、上海、天津、江蘇、浙江、廣東、福建、山東8個(gè)省(市)為主要幫扶省份,并鼓勵(lì)多買多用。考慮到主要幫扶省份的人口增速明顯加快,建設(shè)用地指標(biāo)不足的困境依然較大,未來(lái)建設(shè)用地指標(biāo)的流動(dòng)有望進(jìn)一步提速。

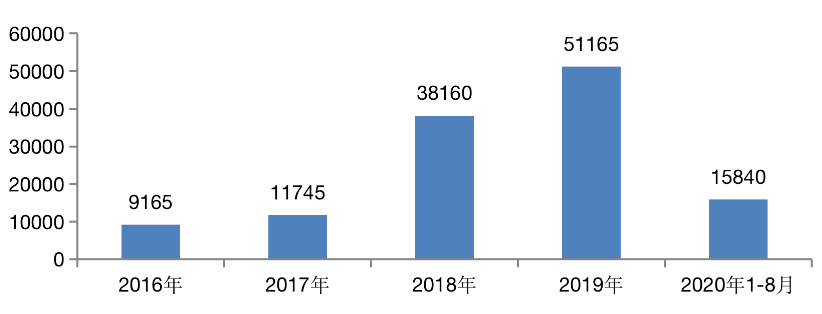

以東部人口大省山東為例,自2016年增減掛鉤在全國(guó)啟動(dòng)以來(lái),節(jié)約指標(biāo)流入量連續(xù)多年上升,尤其是2018年跨省調(diào)劑開(kāi)始之后,增量更是突出,高達(dá)3.8萬(wàn)畝,較2017年增長(zhǎng)率高達(dá)225%,并且這種趨勢(shì)在2019年依然延續(xù),并創(chuàng)下年度新高。

圖:2016-2020年山東省增減掛鉤節(jié)余指標(biāo)流入量(畝)

數(shù)據(jù)來(lái)源:山東省自然資源廳

用地指標(biāo)流轉(zhuǎn),成廣州、合肥等主要渠道

隨著增減掛鉤的穩(wěn)步推進(jìn),指標(biāo)流轉(zhuǎn)模式日趨成熟,逐漸成為解決建設(shè)用地不足的主要渠道,尤其是目前已經(jīng)成為經(jīng)濟(jì)相對(duì)發(fā)達(dá)、城市建設(shè)用地需求較旺盛的山東、江蘇、安徽等東部省份,土地流轉(zhuǎn)規(guī)模遙遙領(lǐng)先;但經(jīng)濟(jì)欠發(fā)達(dá)的中西部省份指標(biāo)流入相對(duì)較少,典型如黑龍江、云南增減掛鉤量均在4000畝以下,指標(biāo)流轉(zhuǎn)量相對(duì)較小。就省內(nèi)數(shù)據(jù)來(lái)看,廣州、合肥、成都等經(jīng)濟(jì)基礎(chǔ)較好,人口吸引力較強(qiáng)的一二線城市更為依賴增減掛鉤指標(biāo)流轉(zhuǎn)。

2.1 省內(nèi)、跨省流轉(zhuǎn)步入并行發(fā)展期

繼四川省率先在2016年實(shí)現(xiàn)城鄉(xiāng)建設(shè)用地增減掛鉤節(jié)余指標(biāo)省內(nèi)跨市域流轉(zhuǎn)后,這一模式逐漸在全國(guó)主要縣域推廣,各地指標(biāo)交易成交金額屢創(chuàng)新高。湖北省自2017年增減掛鉤指標(biāo)首次突破縣域交易以來(lái),湖北省共舉辦3場(chǎng)城鄉(xiāng)建設(shè)用地增減掛鉤指標(biāo)公開(kāi)交易,成交總金額突破百億元。

其中,2018年第二批次19329.591畝城鄉(xiāng)建設(shè)用地增減掛鉤指標(biāo)共拍得59.09億元,成交單價(jià)30.57萬(wàn)元/畝。之后增減掛鉤政策在2018年進(jìn)一步升級(jí),由省內(nèi)流轉(zhuǎn)擴(kuò)充至跨省流轉(zhuǎn),四川依然走在前列,在全國(guó)率先實(shí)現(xiàn)跨省域流轉(zhuǎn),自此,跨省流轉(zhuǎn)和省內(nèi)流轉(zhuǎn)并駕齊驅(qū),進(jìn)入并行發(fā)展期。

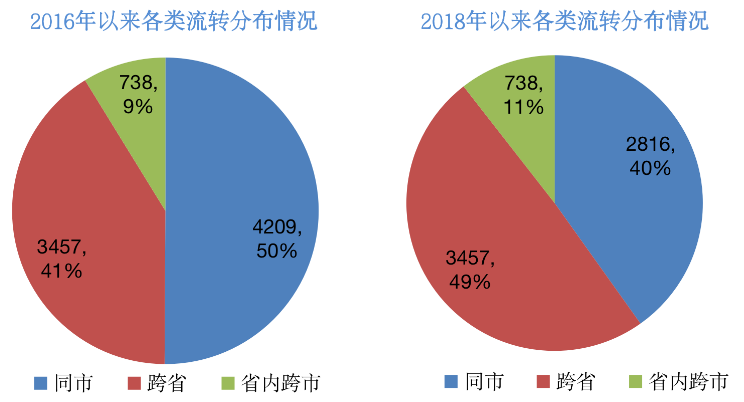

以山東為例,自2016年開(kāi)展增減掛鉤工作以來(lái),有超過(guò)半數(shù)的流轉(zhuǎn)土地指標(biāo)來(lái)自于市內(nèi),此外省內(nèi)跨市的占據(jù)一成,而跨省流入的則占到四成左右。

圖:山東省各類流轉(zhuǎn)分布變動(dòng)情況(按流入地,單位:公頃)

數(shù)據(jù)來(lái)源:山東省自然資源廳

2.2 一二線城市更為依賴用地指標(biāo)流轉(zhuǎn)

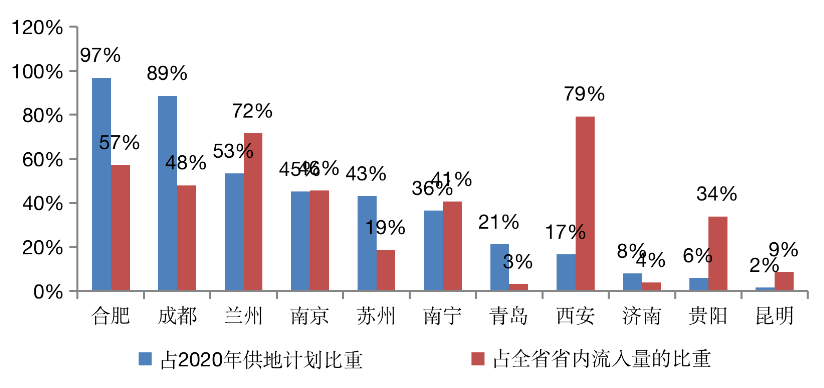

就省內(nèi)數(shù)據(jù)來(lái)看,一二線城市由于經(jīng)濟(jì)基礎(chǔ)較好,人口吸引力較強(qiáng),人均用地指標(biāo)較為緊張,但由于城市土地用途管制制度和嚴(yán)格的耕地保護(hù)制度,使得這些城市更為依賴用地指標(biāo)流轉(zhuǎn)。典型如西安、廣州、合肥、成都、南京、南寧等城市,獲得的省內(nèi)流轉(zhuǎn)指標(biāo)占其全省總量的比重均超過(guò)四成;當(dāng)然也有例外,譬如山東的濟(jì)南和青島兩城,增減掛鉤土地流轉(zhuǎn)量還比不上省內(nèi)濰坊、濟(jì)寧等其他三四線城市。

為了直觀對(duì)比典型城市用地指標(biāo)流轉(zhuǎn)對(duì)城市建設(shè)用地供應(yīng)的貢獻(xiàn),我們將這些城市2016年以來(lái)的指標(biāo)累計(jì)調(diào)入量與2020年全年建設(shè)用地計(jì)劃供應(yīng)量進(jìn)行對(duì)比,可見(jiàn)這些城市大多已處于高位。典型如合肥,2016年以來(lái),省內(nèi)指標(biāo)流轉(zhuǎn)至合肥市本級(jí)的量高達(dá)1973公頃,這一體量達(dá)到2020合肥市本級(jí)計(jì)劃供應(yīng)2037公頃的97%。

數(shù)據(jù)來(lái)源:各地區(qū)自然資源廳、各城市自然資源和規(guī)劃局

不僅僅是省內(nèi)流轉(zhuǎn),2018年才開(kāi)啟的省外流轉(zhuǎn)對(duì)于土地供應(yīng)的影響也不容小覷,以廣州為例,其跨省指標(biāo)調(diào)劑量高達(dá)276公頃,占2020年廣州建設(shè)用地計(jì)劃供應(yīng)規(guī)模的14%,對(duì)緩解城市建設(shè)用地指標(biāo)不足起到積極的作用。

省會(huì)城市在指標(biāo)競(jìng)拍上優(yōu)勢(shì)顯著

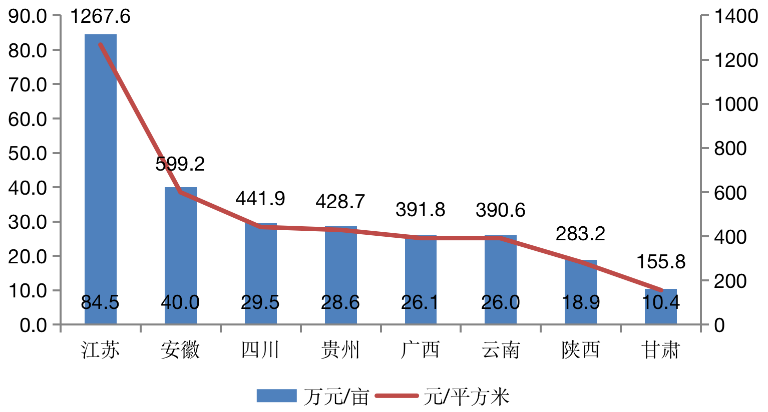

增減掛鉤節(jié)余指標(biāo)調(diào)入價(jià)格根據(jù)地區(qū)差異相應(yīng)確定,價(jià)格高低基本上與地區(qū)經(jīng)濟(jì)發(fā)展水平正相關(guān),并且跨省和省內(nèi)調(diào)劑價(jià)格差異不大。但就區(qū)域來(lái)看,江蘇等東部省份調(diào)劑價(jià)格更貴,江蘇省內(nèi)調(diào)劑價(jià)格近1300元/平方米。總的來(lái)看,或基于城市建設(shè)用地需求,或基于城市地價(jià)差異,省內(nèi)流轉(zhuǎn)建設(shè)用地卻有一半左右流向了中心城市。

3.1 東部省份通常調(diào)劑價(jià)格更貴

根據(jù)《城鄉(xiāng)建設(shè)用地增減掛鉤節(jié)余指標(biāo)跨省域調(diào)劑管理辦法》,節(jié)余指標(biāo)調(diào)入價(jià)格根據(jù)地區(qū)差異相應(yīng)確定,北京、上海每畝70萬(wàn)元,天津、江蘇、浙江、廣東每畝50萬(wàn)元,福建、山東等其他省份每畝30萬(wàn)元;附加規(guī)劃建設(shè)用地規(guī)模的,每畝再增加50萬(wàn)元。根據(jù)跨省域調(diào)劑節(jié)余指標(biāo)實(shí)施情況,按程序適時(shí)調(diào)整上述標(biāo)準(zhǔn)。這一價(jià)格與省內(nèi)調(diào)劑價(jià)格變化不大。

總體來(lái)看,無(wú)論是跨省調(diào)劑價(jià)格,還是省內(nèi)調(diào)劑價(jià)格,基本上都是東部省份價(jià)格更貴。以啟動(dòng)較早、實(shí)施范圍更廣泛的省內(nèi)調(diào)劑價(jià)格來(lái)看,江蘇居于榜首,高達(dá)84.5萬(wàn)元/畝。這很大程度上與江蘇經(jīng)濟(jì)體量大,人均耕地少有極大關(guān)聯(lián)。

對(duì)于地廣人稀的的陜西、甘肅等地,即使西安、蘭州需求欠缺,但由于省內(nèi)三四線城市指標(biāo)相對(duì)充裕,因此建設(shè)用地需求不是那么緊迫,因此調(diào)劑價(jià)格較低,均在20萬(wàn)元/畝以下。

圖:典型地區(qū)省內(nèi)調(diào)劑平均價(jià)格

注:為便于對(duì)照本章其他章節(jié),上圖同時(shí)列出“萬(wàn)元/畝”和“元/平方米”的單位

數(shù)據(jù)來(lái)源:各地區(qū)自然資源廳

3.2 東南沿海省份用地指標(biāo)爭(zhēng)奪激烈

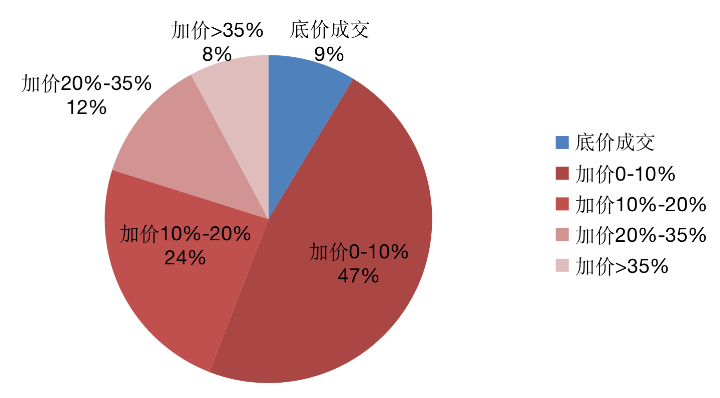

東部區(qū)域中,經(jīng)濟(jì)更為發(fā)達(dá)的東南沿海省份用地指標(biāo)爭(zhēng)奪更為激烈。以江蘇省為例,截止2020年6月,江蘇各城市競(jìng)得的增減掛鉤節(jié)余指標(biāo)高達(dá)44471畝,僅3857畝是底價(jià)成交,占比僅有8.7%,其余指標(biāo)均是加價(jià)成交,近半數(shù)用地指標(biāo)加價(jià)幅度小于10%,另有36%的指標(biāo)加價(jià)幅度在10%-35%之間,加價(jià)幅度在35%以上的指標(biāo)占比也占到8%,這一系列數(shù)據(jù)顯示出江蘇省內(nèi)各城市用地指標(biāo)的激烈程度。

不僅如此,江蘇在指標(biāo)流轉(zhuǎn)已經(jīng)出現(xiàn)多次“陪跑”的現(xiàn)象,陪跑的城市不僅有徐州等經(jīng)濟(jì)相對(duì)落后的蘇北城市,蘇州、常州、無(wú)錫也赫然在列,尤其是蘇州,已經(jīng)多次在指標(biāo)流轉(zhuǎn)競(jìng)拍中敗北,由此也可以看出江蘇指標(biāo)爭(zhēng)奪還是比較激烈的,也側(cè)面反映出江蘇的建設(shè)用地指標(biāo)缺口之大。

圖:江蘇省土地增減掛鉤不同加價(jià)幅度指標(biāo)面積占比

數(shù)據(jù)來(lái)源:江蘇省土地市場(chǎng)網(wǎng)

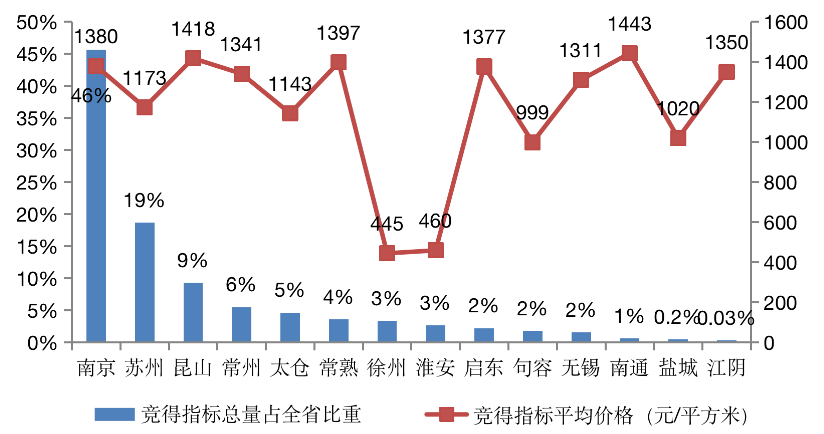

從各城市報(bào)價(jià)來(lái)看,徐州、淮安等蘇北城市比較青睞底價(jià)在30萬(wàn)元/畝(折合450元/平方米)左右、價(jià)格比較低的指標(biāo),并且加價(jià)幅度多不超過(guò)3000元/畝,比較謹(jǐn)慎;反之,蘇州、南京等中心城市在競(jìng)價(jià)中出價(jià)比較高,多在90萬(wàn)元/畝以上,并且加價(jià)幅度也較大,多在5萬(wàn)元/畝以上。值得注意的是,加價(jià)幅度最高的這8%用地指標(biāo)均是江蘇省會(huì)南京競(jìng)得的。就各市獲得流轉(zhuǎn)土地的平均價(jià)格來(lái)看,南京高達(dá)92萬(wàn)元/畝,即1380元/平方米,明顯高于1268元/平方米全省平均水平。

3.3 促流轉(zhuǎn)指標(biāo)高度向中心城市集中

一方面由于中心城市經(jīng)濟(jì)實(shí)力較強(qiáng),承受加價(jià)的壓力更大,在增減掛鉤節(jié)余指標(biāo)競(jìng)買中往往具有更大的主動(dòng)權(quán),能爭(zhēng)取到更大的量,另一方面,中心城市人口導(dǎo)入往往較大,建設(shè)用地需求一半也較大,增減掛鉤指標(biāo)的需求量也比較大。

以江蘇為例,省會(huì)南京競(jìng)得的增減掛鉤指標(biāo)占全省的比重高達(dá)46%,穩(wěn)居全省首位,并且省內(nèi)流轉(zhuǎn)指標(biāo)單價(jià)TOP10中,南京、蘇州占9席,單價(jià)均超96萬(wàn)元/畝,折合1441元/平方米。其中,流轉(zhuǎn)單價(jià)成本最高的是南京江北新區(qū),單價(jià)高達(dá)1672元/平方米。

圖:江蘇省各城市土地增減掛鉤平均成交量?jī)r(jià)

數(shù)據(jù)來(lái)源:江蘇省土地市場(chǎng)網(wǎng)

四川成為首個(gè)“吃螃蟹”省份

為了助力深度貧困區(qū)域成功脫貧,同時(shí)有效利用閑置土地,2015年底中央明確表態(tài)支持增減掛鉤指標(biāo)在省域范圍內(nèi)使用,2017年中央部委又允許三區(qū)三州可將“增減掛鉤”節(jié)余指標(biāo)進(jìn)行跨省交易,其中就包括四川的藏區(qū)及涼山州。

4.1 為用地指標(biāo)流轉(zhuǎn)提供發(fā)展契機(jī)

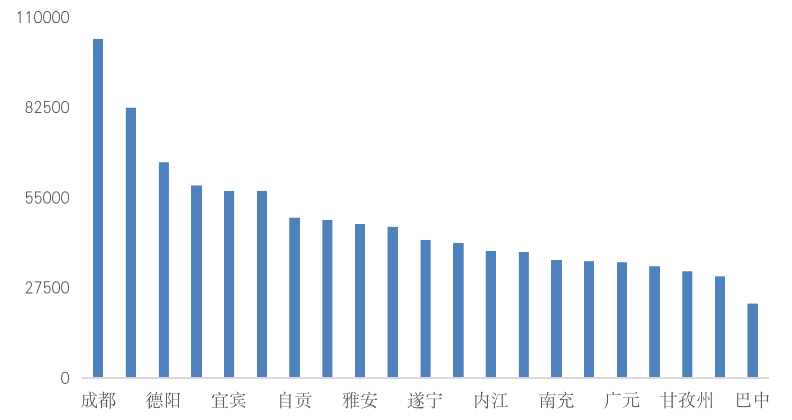

由于四川省內(nèi)多山地、丘陵,交通極為不便,僅有成都所在的東部區(qū)域地勢(shì)平緩,這也造成了四川省內(nèi)經(jīng)濟(jì)發(fā)展的不均衡。從各城市2019年常住人口GDP來(lái)看,除成都和攀枝花超出全國(guó)均值外,其余城市的人均GDP多在5萬(wàn)元/人之下,其中如巴中的人均GDP在2019年仍不足3萬(wàn)元/人,省內(nèi)貧富差異十分顯著。特別是川北及藏區(qū)一帶,多個(gè)縣市曾是全國(guó)的深度貧困區(qū),截止2019年底,全省貧困村還有300個(gè),貧困人口還有20萬(wàn),脫貧任務(wù)仍比較艱巨。

在經(jīng)濟(jì)發(fā)展的巨大差異下,當(dāng)?shù)氐膭趧?dòng)力紛紛外出務(wù)工,而受制于交通不便,這些貧困地區(qū)也難吸引到外來(lái)投資,在此影響下,四川省內(nèi)大量的土地被閑置,如巴中市在2016年農(nóng)村存量宅基地約10699公頃。而與此同時(shí),經(jīng)濟(jì)快速發(fā)展的城市卻受制于建設(shè)用地指標(biāo)的約束以及耕地保護(hù)而在建設(shè)用地資源上捉襟見(jiàn)肘。

一方面是經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)大量建設(shè)用地被閑置,另一方面是快速發(fā)展區(qū)域急需擴(kuò)張,為了解決此問(wèn)題,支持貧困地區(qū)的脫貧攻堅(jiān)工作,“增存掛鉤”政策應(yīng)運(yùn)而生。據(jù)官方統(tǒng)計(jì),在開(kāi)放用地指標(biāo)省內(nèi)跨縣市交易后,四川省在2018年以來(lái)省內(nèi)流轉(zhuǎn)規(guī)模就高達(dá)4000萬(wàn)平方米。

圖:四川各市州2019年常住人口人均GDP(元/人)

數(shù)據(jù)來(lái)源:各城市統(tǒng)計(jì)公報(bào)

4.2 增減掛鉤緩解用地難題

作為省內(nèi)建設(shè)用地最為吃緊的城市,成都的建設(shè)用地?cái)U(kuò)張需求十分強(qiáng)烈。為了緩解土地供應(yīng)緊缺的問(wèn)題,同時(shí)促進(jìn)幫扶貧困地區(qū)脫貧工作,成都積極與省內(nèi)其他困難縣市對(duì)接,通過(guò)增減掛鉤指標(biāo)的交易來(lái)增加建設(shè)用地的供應(yīng)。

以成都高新區(qū)與巴中市的指標(biāo)交易為例,這也是全國(guó)首例增減掛鉤節(jié)余指標(biāo)省域流轉(zhuǎn)的案例。2016年,成都市以442.5元/平方米的價(jià)格有償使用巴中市300萬(wàn)平方米增減掛鉤節(jié)余指標(biāo),流轉(zhuǎn)指標(biāo)費(fèi)用達(dá)到了13億,相當(dāng)于巴中市當(dāng)年地方一般公共預(yù)算性收入的三成。

對(duì)于成都高新區(qū)來(lái)說(shuō),增加的4500畝建設(shè)用地緩解了高新區(qū)土地資源之渴,助力高新區(qū)產(chǎn)業(yè)經(jīng)濟(jì)快速發(fā)展。

圖:2014年~2019成都高新區(qū)GDP(億元)

數(shù)據(jù)來(lái)源:統(tǒng)計(jì)年鑒

4.3 “增減掛鉤”指標(biāo)流入成都占比接近五成

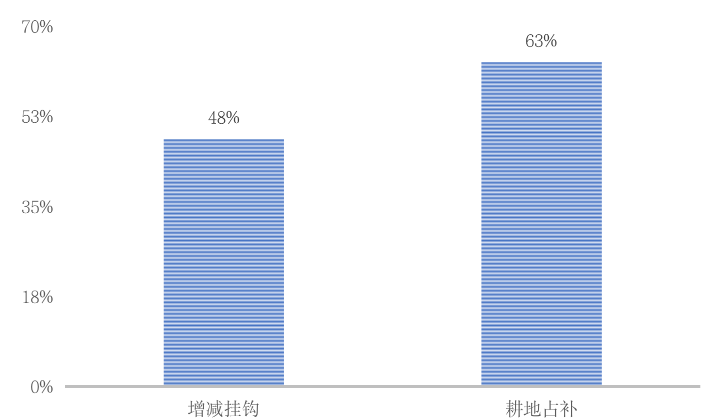

從2016年允許建設(shè)用地省內(nèi)跨縣市流轉(zhuǎn)以來(lái),省內(nèi)經(jīng)濟(jì)最發(fā)達(dá)的成都成為主要流入地,不僅是上文中的巴中,蒼溪縣、雷波縣等貧困地區(qū)也在2016年后相繼與成都市簽訂了節(jié)余指標(biāo)流轉(zhuǎn)協(xié)議,流入總量占四川增減掛鉤流轉(zhuǎn)用地的比例高達(dá)48%。

不僅是增減掛鉤指標(biāo),以“耕地占補(bǔ)”方式的流轉(zhuǎn)用地也大多流向了成都。據(jù)統(tǒng)計(jì),2018年以來(lái),成都以“耕地占補(bǔ)”方式簽訂了2.36萬(wàn)畝(約合1574萬(wàn)平方米)的土地,占四川全省的比例超過(guò)了六成。

綜上來(lái)看,成都無(wú)論是在增減掛鉤上還是耕地占補(bǔ)上都是四川省流轉(zhuǎn)建設(shè)用地的最大買家。

數(shù)據(jù)來(lái)源:四川省自然規(guī)劃廳

東部核心城市土地供應(yīng)更依賴“增減掛鉤”

出于保護(hù)耕地、提高單位土地生產(chǎn)效率等目的,國(guó)家近年來(lái)不斷減少了全國(guó)新增建設(shè)用地規(guī)模,大部分城市每年新增建設(shè)用地指標(biāo)都比較少。但對(duì)于一二線及發(fā)達(dá)三四線城市來(lái)說(shuō),由于城市產(chǎn)業(yè)經(jīng)濟(jì)仍在快速發(fā)展中,城市建設(shè)仍需大量的土地,而新增建設(shè)用地指標(biāo)又在減少,導(dǎo)致城市用地較為緊張。為了化解用地供需矛盾,增減掛鉤節(jié)余指標(biāo)流轉(zhuǎn)政策應(yīng)運(yùn)而生。

在2016年放寬節(jié)余指標(biāo)跨省交易后,跨省購(gòu)買指標(biāo)漸漸成為東部省份的主流。由于2020年是脫貧攻堅(jiān)的收官之年,自然資源部又增加了貧困地區(qū)的新增建設(shè)用地指標(biāo)。就此來(lái)看,短期內(nèi)增減掛鉤指標(biāo)跨省流轉(zhuǎn)仍然會(huì)比較活躍,2020年流轉(zhuǎn)規(guī)模預(yù)計(jì)同比仍會(huì)增長(zhǎng)。

5.1 “增減掛鉤”已成東部核心城市重要供地來(lái)源

近年來(lái),東部省市新增建設(shè)用地指標(biāo)減少是不爭(zhēng)的事實(shí),如山東“十二五”期間新增建設(shè)用地指標(biāo)為170萬(wàn)畝,而十三五期間則僅有150萬(wàn)畝。這主要是由于國(guó)家總體新增建設(shè)用地指標(biāo)在逐漸減少,根據(jù)原國(guó)土資源部發(fā)布的十三五規(guī)劃來(lái)看,2016年~2020年間全國(guó)新增建設(shè)用地指標(biāo)控制在3256萬(wàn)畝,較上一個(gè)五年規(guī)劃減少了兩成多;同時(shí),為了幫助中西部欠發(fā)達(dá)地區(qū)脫貧,新增建設(shè)用地指標(biāo)向貧困市縣傾斜,進(jìn)一步導(dǎo)致東部省市被劃分的建設(shè)用地指標(biāo)進(jìn)一步減少。

目前“增減掛鉤”流轉(zhuǎn)的建設(shè)用地已經(jīng)成為東部省份重要的供地來(lái)源之一,截止2020年8月底,山東省增減掛鉤流入量高達(dá)12.6萬(wàn)畝,約占十三五期間山東計(jì)劃供應(yīng)量的5%。

聚焦到城市來(lái)看,東部核心城市對(duì)“增減掛鉤”指標(biāo)的依賴度更高,如南京、合肥自2016年以來(lái)購(gòu)買的指標(biāo)量占2020年土地計(jì)劃供應(yīng)量的比例都在5成以上,其中合肥更是高達(dá)97%。“增減掛鉤”流轉(zhuǎn)的建設(shè)用地已成為這些城市重要供地來(lái)源之一。

5.2 指標(biāo)流轉(zhuǎn)加快建成區(qū)擴(kuò)張速度

由于發(fā)達(dá)城市需向欠發(fā)達(dá)地區(qū)購(gòu)買增減掛鉤節(jié)余指標(biāo)方能在本地增加建設(shè)用地,且有一定的成本,如北京、上海買入價(jià)格至少在70萬(wàn)元/畝,廣東、浙江、江蘇等省份買入價(jià)格基本也在50萬(wàn)元/畝之上。這意味著政府在賣地時(shí)會(huì)將這部分成本考慮進(jìn)去,特別是地價(jià)相對(duì)較低的城市,如南寧、西安在出讓土地時(shí)會(huì)要求企業(yè)繳納相應(yīng)的購(gòu)買增減掛鉤指標(biāo)費(fèi)用。

這對(duì)地價(jià)較高的城市來(lái)說(shuō),賣出地價(jià)往往是買入指標(biāo)平均價(jià)格的數(shù)十倍,成本增加并不明顯。以南京為例,南京省內(nèi)節(jié)余指標(biāo)買入價(jià)格約為90萬(wàn)元/畝,換算成樓板價(jià)約539元/平方米,而2020年以來(lái)南京成交經(jīng)營(yíng)性土地價(jià)格約10190元/平方米,買入成本僅相當(dāng)于賣出價(jià)格的1/20,因買入指標(biāo)而增加的成本基本可以忽略。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評(píng)樓市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 深度研究丨建設(shè)用地指標(biāo)交易成東部城市重要供地源