克而瑞地產研究

克而瑞地產研究

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:克而瑞研究中心

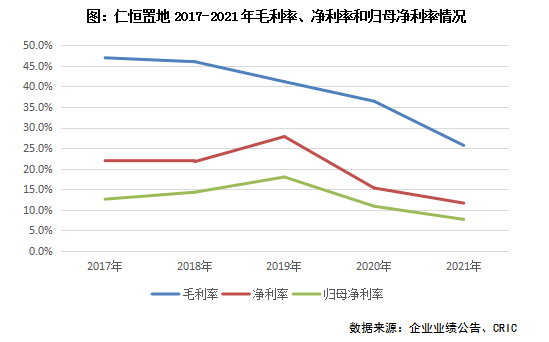

2021年仁恒置地銷售業績較上年有所下降,且毛利率、凈利率等都處于下滑態勢,需要注意規模及盈利水平。債務水平健康,三道紅線皆為綠檔,具有融資優勢。

核心觀點

【實現銷售777.12億元,同比下降13.6%】2021年仁恒置地實現銷售金額777.12億元,較2020年同期下降13.6%,從銷售業績增速來看,銷售規模不增反降。銷售均價為31890元/平方米,一方面由于仁恒置地項目一二線城市占比較高,另一方面作為一家口碑開發商,顯示了市場的認可度。

【拿地銷售比0.38,重點布局江蘇省】2021年仁恒置地新增土地儲備建筑面積124萬方,同比下降46.4%。拿地金額226.2億元,較去年同期下降12.8%。新增權益土儲金額76.4億元,僅占新增土儲金額的33.8%;全年拿地銷售比0.38。區域分布主要集中在長三角區域,拿地金額占比達到88%;能級來看三四線城市占比最高達56%,主要位于江蘇省強三線城市。

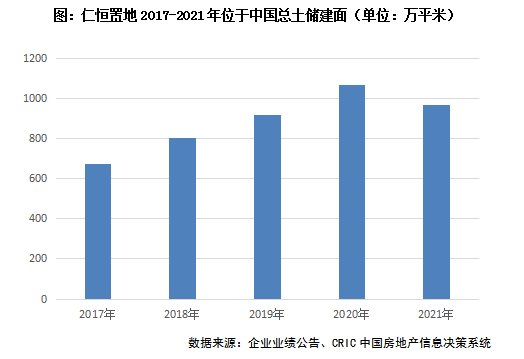

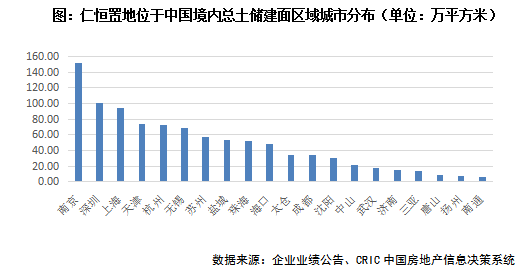

【中國境內土儲較上年末下降9.4%,但依舊充足】截至2021年年末,仁恒置地中國境內總土儲964.6萬平方米,較2020年年末下降9.4%。按照其近年來每年銷售面積200萬平方米左右來看,消化周期能達到4年左右,仍能夠滿足企業未來的正常開發需求。從總土儲建面分布來看,南京土儲超150萬平方米,深圳、上海土儲皆在百萬平方米左右,這些城市市場對仁恒未來銷售起更大的影響作用。

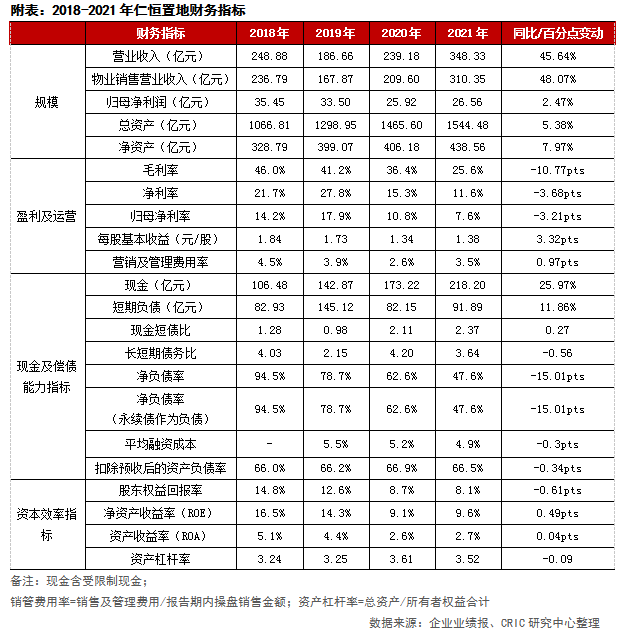

【毛利率下降至25.6%,短期依然承壓】仁恒置地2021年營業收入348.33億元,同比增長45.6%;地產主業營業額310.35億元,同比增長48.1%。毛利率為25.6%,較2020年同期下降10.8個百分點。凈利率11.6%,同比下降3.7個百分點。從2022年仁恒置地即將上市的項目來看,大部分還是集中在上海、深圳、南京和蘇州等一二線城市,上海項目也是比較多,比如1月熱銷項目上海仁恒海上源銷售40.2億元。在這些城市限價等因素影響下,短期內仁恒置地毛利率依然承壓。

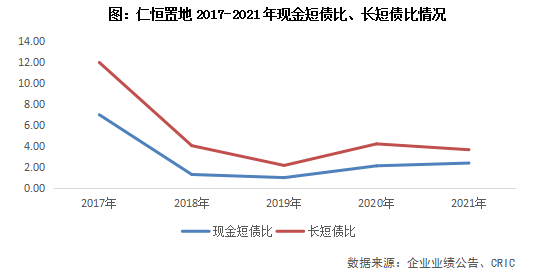

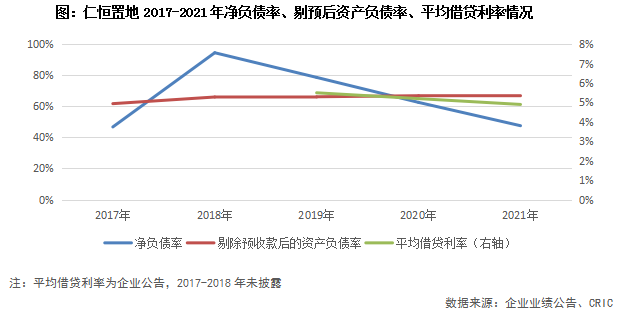

【債務水平健康,三道紅線皆處綠檔】截至2021年年末,仁恒置地持有現金218.2億元,較上年上升26%。現金短債比2.37,長短債務比3.64。凈負債率為47.6%,較2020年下降了15.01個百分點,剔除預收賬款后資產負債率在66.5%,較上年下降0.34個百分點。三道紅線處于綠檔,融資成本下降至4.9%,頗具優勢。

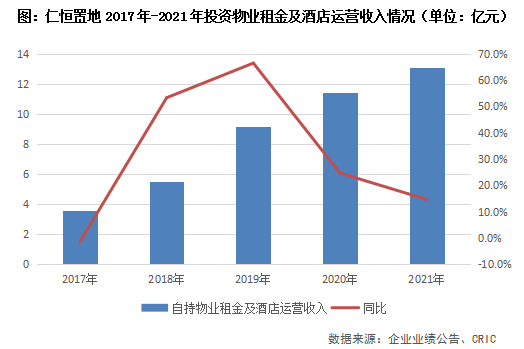

【自持物業租金及酒店運營收入上升,實現營收13.06億元】仁恒置地在自持商業及酒店運營方面也取得不錯的成績,2021年仁恒自持物業及酒店運營收入13.06億元,同比增長14.7%。預計2022年到2023年,在中國境內將會有深圳仁恒夢創廣場、蘇州倉街商業廣場和沈陽夏宮城市廣場等商業開業。

01銷售

實現銷售777.12億元同比下降13.6%

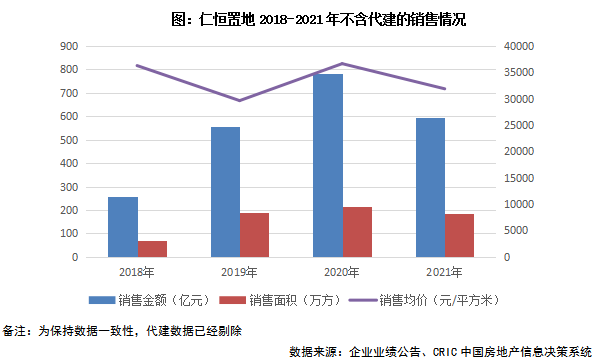

仁恒置地2021年銷售規模同比下降。2021年全年仁恒置地實現銷售金額777.12億元,較2020年同期下降13.6%。為保持數據一致性,扣除代建后仁恒置地的銷售金額為595.87億元,同比下降24%;銷售面積187萬方,同比下降12.7%。銷售均價為31890元/平方米,一方面由于仁恒置地項目一二線城市占比較高,另一方面作為一家口碑開發商,顯示了市場的認可度。但從銷售業績增速來看,銷售規模不增反降,雖然仁恒地產在規模擴張上相對謹慎,但規模收縮仍需要注意。

拿地銷售比0.38新增土儲主要布局江蘇省

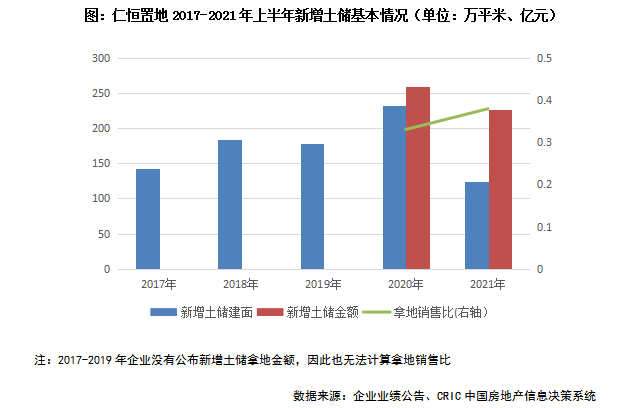

新增拿地擴張溫和,拿地金額銷售比0.38。2021年仁恒置地新增土地儲備建筑面積124萬方,同比下降46.4%。拿地金額226.2億元,較去年同期下降12.8%。新增權益土儲金額76.4億元,同比下降36%。新增拿地樓板價18195元/平方米,較去年上漲62.8%,主要是由于上海、蘇州、無錫等城市樓板價拉高均價。全年拿地銷售比0.38,較去年增長0.05。2021年百強房企新增土儲拿地銷售比為0.25,仁恒置地拿地處于較高水平。通過拿地金額來看,75%的新增土儲是在下半年拿地,可以看出有賴于仁恒置地良好的財務狀況,逆勢拿地。

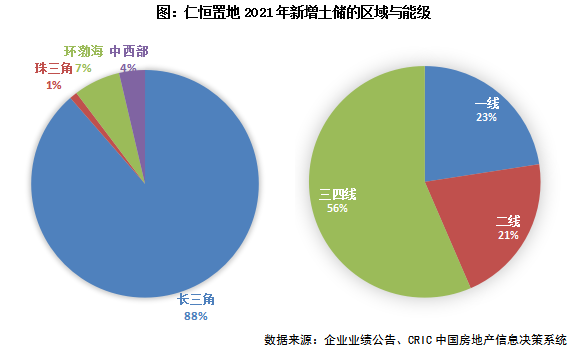

深耕長三角,布局江蘇三四線城市。2021年仁恒置地新增土儲區域方面主要集中在長三角區域,占比達到88%,主要位于上海市與江蘇省。其他區域新增土儲分別位于天津、武漢和海口3個二線城市。能級方面,一線城市拿地金額占比23%,全部位于上海;二線城市占比21%;三四線城市占比56%,全部位于江蘇省。綜合新增土儲分布來看,仁恒置地繼續執行深耕大江蘇的戰略,在蘇州、南通等城市深耕多年后,2021年持續布局,首入無錫、揚州2個強三線城市。

江蘇強三線城市或能幫助仁恒提振毛利率。以無錫2021年已經上市項目星湖雅園為例,2022年1-3月成交均價37242元/平方米,項目周邊2公里2022年前三個月均價34346元/平方米;星湖雅園房價地價比為1.91,周邊2公里平均房地比在1.89。可以看出仁恒項目在新進入強三線城市具有一定的競爭優勢和溢價水平,未來可能幫助其擴大盈利空間。

中國境內土儲較上年末下降9.4%但依舊充足

截至2021年中國境內總土儲964.6萬平方米,土地儲備充足。截至2021年年末,仁恒置地總土儲建面為992.4萬平方,其中新加坡土儲占比2.8%,扣除后其在中國境內土儲964.6萬平方米,較2020年年末下降9.4%。按照其近年來每年銷售面積200萬平方米推算,消化周期能達到4年左右,雖然總土儲有所下降,仍能夠滿足企業未來的正常開發需求。

南京、深圳和上海總土儲規模居前三。從總土儲建面分布來看,區域方面長三角占比最高,占比達到57%,珠三角占比25%,環渤海和中西部分別為13%和5%。能級來看,二線城市占比達到52%,其次是三四線城市占比28%,一線城市占比20%。從城市層面來看,南京土儲超150萬平方米,深圳、上海土儲皆在百萬平方米左右,這些城市市場對仁恒未來銷售起更大的影響作用。

毛利率下降至25.6%短期依然承壓

毛利率與凈利率都出現下滑。仁恒置地2021年營業收入348.33億元,同比增長45.6%;地產主業營業額310.35億元,同比增長48.1%。毛利率為25.6%,較2020年同期下降10.8個百分點。毛利率下降主要是由于仁恒重倉一二線城市,限價調控嚴格所致。另外毛利率下滑與仁恒產品線也有一定關系,近年來為了追求規模,主打高端市場的仁恒置地也開始布局剛需市場,也會對企業毛利率產生影響。凈利率11.6%,同比下降3.7個百分點;歸母凈利率7.6%,同比下降3.2個百分點。

從2022年仁恒置地即將上市的項目來看,大部分還是集中在上海、深圳、南京和蘇州等一二線城市,上海項目也是比較多,比如1月熱銷項目上海仁恒海上源銷售40.2億元。在這些城市限價等因素影響下,短期內仁恒置地毛利率依然承壓。

債務水平健康三道紅線皆處綠檔

短期償債壓力不大,債務結構健康。截至2021年年末,仁恒置地持有現金218.2億元,較上年上升26%。現金短債比2.37,同比上升0.27,主要是受益于項目回款率高,投資態度謹慎。長短債務比3.64,同比下降0.56。目前來看仁恒置地現金充足,短期內債務壓力不大,債務結構良好,財務狀況持續穩健,保持一定的負債水平也有利于企業維持經營及規模擴張。從近期發債情況來看,成都仁恒置地廣場26億元ABS獲得上交所受理,依然獲得資本市場認可。

融資成本下降至4.9%。在融資環境收緊,企業發債成本普遍上升的情況下,仁恒置地2021年平均融資成本為4.9%,較2020年下降0.3個百分點,融資具有一定的優勢。

剔預后資產負債率66.5%,三道紅線都為綠檔。仁恒置地2021年凈負債率為47.6%,較2020年下降了15.01個百分點,3年來負債水平持續下降;剔除預收賬款后資產負債率在66.5%,較上年下降0.34個百分點。仁恒置地三道紅線處于綠檔,財務水平健康。

自持物業租金及酒店運營收入上升實現營收13.06億元

仁恒置地2021年自持物業租金及酒店業務運營收入13.06億元。仁恒置地在自持商業及酒店運營方面也取得不錯的成績,2021年,仁恒自持物業及酒店運營收入13.06億元,同比增長14.7%。增長主要是由三亞和珠海的酒店以及翻新后的天津仁恒海河廣場貢獻。此外,新加坡的UE BizHub CENTRAL和UE BizHub WEST出租率達到90%左右。2022年到2023年,在中國境內將會有深圳仁恒夢創廣場、蘇州倉街商業廣場和沈陽夏宮城市廣場等商業開業。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“克而瑞地產研究”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!