丁祖昱評樓市

丁祖昱評樓市

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

“三條紅線”下,現(xiàn)金流成為房企生存的關鍵詞,過去一年,房企紛紛通過加大銷售回款、推進主體上市等方式增加現(xiàn)金流入、優(yōu)化債務結構;疊加今年以來的土地“兩集中”政策,房地產行業(yè)對房企現(xiàn)金流的統(tǒng)籌調度和管理提出了更高的要求。

從各項指標來看,2020年末,CRIC重點監(jiān)測的67家上市房企的現(xiàn)金持有量為26585億元,同比增長10.09%。實際上,房企對現(xiàn)金流管理已發(fā)生了微妙的變化,而這些變化很大程度上能夠看出房企經營策略的轉變。

CRIC數據顯示,104家典型樣本房企歷年三大現(xiàn)金流凈額變化來看,自2017年以來,融資性現(xiàn)金流凈額及投資性現(xiàn)金流凈額逐年下降,經營性現(xiàn)金流凈額連續(xù)三年為正,并持續(xù)上升,至2020年達到歷年最高,并首次超過了融資性現(xiàn)金流凈額。

房企持續(xù)關注現(xiàn)金增長

金融供需兩端的政策,對整個房地產行業(yè)的運營邏輯都產生了重大的影響。“三條紅線”成為房企改善財務狀況的一個重要衡量標準,為增加現(xiàn)金流入、優(yōu)化債務結構,加大銷售回款、推進主體上市等成為主流方式。

在土地集中出讓的當下,房企的現(xiàn)金流壓力仍然存在,并將持續(xù)加大,長期關注現(xiàn)金增長已經成為行業(yè)共識。

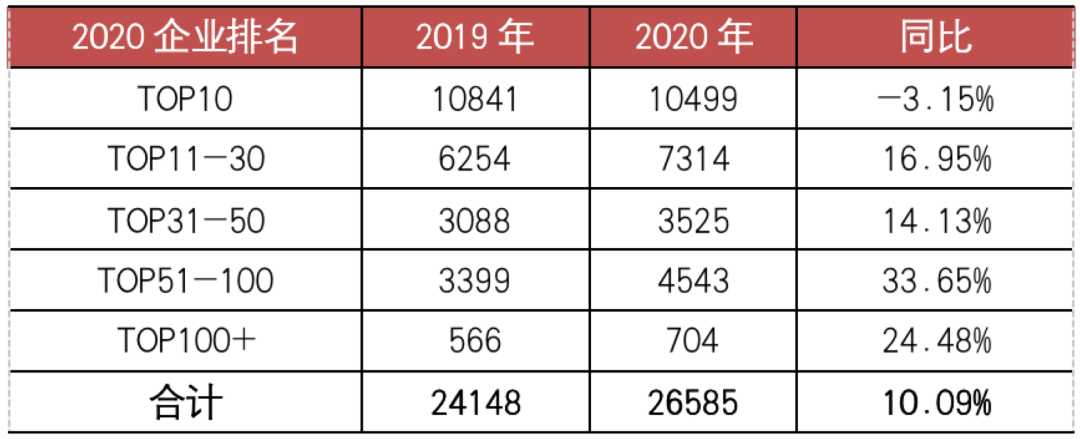

CRIC數據顯示,2020年末67家重點上市房企的現(xiàn)金持有量為26585億元,同比增長10.09%。從梯隊來看,持有現(xiàn)金量跟房企規(guī)模大體成正比,TOP10房企仍擁有著絕對的領先地位。從增速來看,TOP10房企的現(xiàn)金持有量同比減少了3.15%,是唯一現(xiàn)金減少的梯隊。

值得注意的是,TOP50+梯隊的房企現(xiàn)金增幅相對較大,同比增長達到20%以上,在“三條紅線”的共識下,中小型房企意圖建立更強的風險抗擊能力,加大持有現(xiàn)金量以應對更加復雜的市場環(huán)境。

表:2020年各梯隊房企現(xiàn)金變化

數據來源:企業(yè)業(yè)績報告,CRIC整理

2020年經營性現(xiàn)金流

凈額首超融資性

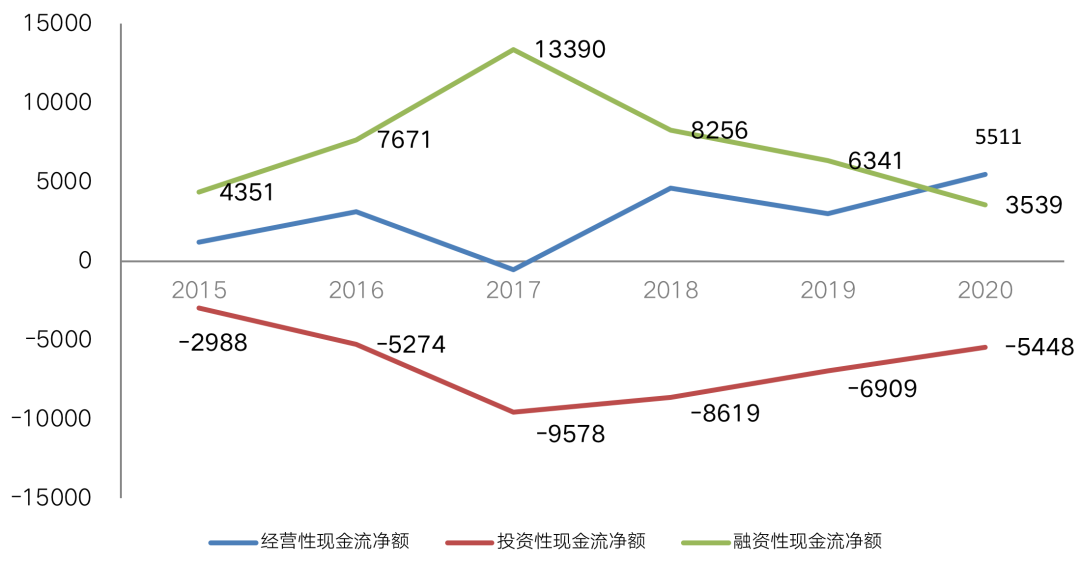

2017年,是房企現(xiàn)金流轉變的關鍵點。

從104家房企歷年現(xiàn)金流情況來看,2017年融資性現(xiàn)金流凈額達到峰值13390億元,同時投資性現(xiàn)金流凈額為歷年最高,為凈流出9578億元。這組數據說明:房地產行業(yè)依靠融資來驅動投資,彼時,行業(yè)對融資依賴度較高。

隨后融資環(huán)境不斷收緊,融資性現(xiàn)金流凈額規(guī)模被動下降。CRIC數據顯示,2018年、2019年及2020年融資性現(xiàn)金流凈額分別下降了38%、23%及44%。與此同時投資性現(xiàn)金流凈額呈現(xiàn)逐年下滑趨勢,2020年凈流出5448億元,相比2017年下降了43%。

與融資性現(xiàn)金流的大規(guī)模下降形成鮮明對比的是,經營性現(xiàn)金流凈額逐年增長并達到歷年新高。2018年至2020年,經營性現(xiàn)金流凈額連續(xù)三年為正,并在2020年達到歷年最高至5511億元,并首度超過了融資性現(xiàn)金流凈額。

強回款、控投資,已經成為當下房企發(fā)展的重要砝碼。

圖:歷年104家房企經營、投資、融資性現(xiàn)金流

凈額情況(億元)

三成房企積極還債,融資驅動型房企大幅減少

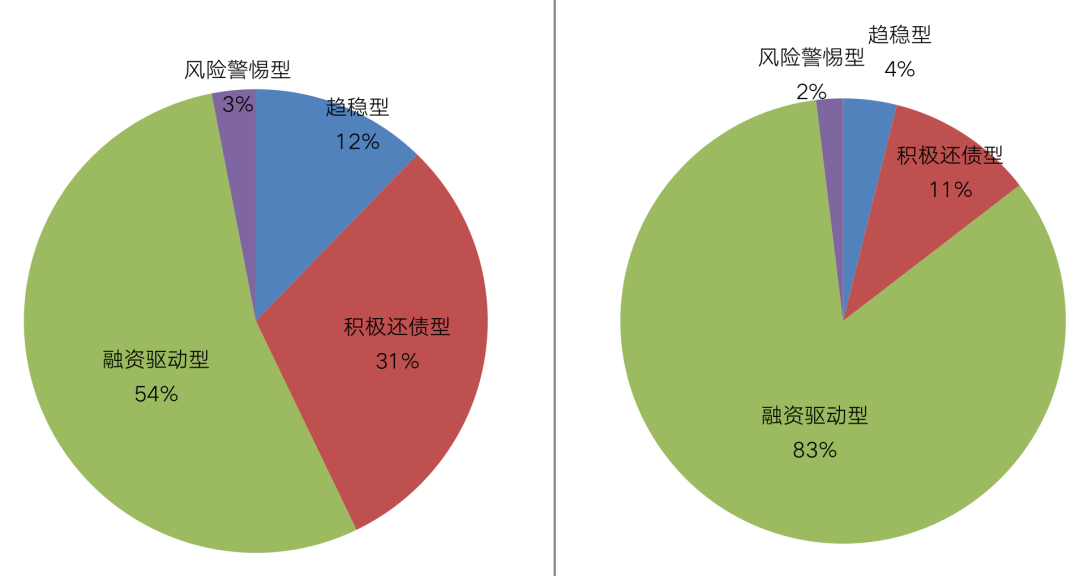

實際上,參照房企經營性與投資性現(xiàn)金流凈額(包含合作和投資物業(yè)開發(fā)等)的總和,以此作為房企日常經營的現(xiàn)金流情況,并將其與融資性現(xiàn)金流凈額進行比較后發(fā)現(xiàn),目前房企現(xiàn)金流經營模式大致可分為趨穩(wěn)型、積極還債型、融資驅動型和風險警惕型。

首先,經營+投資性現(xiàn)金流凈額大于0,且融資性現(xiàn)金流凈額大于0的趨穩(wěn)型,這部分房企相比以往有更多的現(xiàn)金,典型如中海,2020年中海經營與投資性現(xiàn)金流凈額總和為凈流入72億元,同時融資性現(xiàn)金流凈額為凈流入80億元,2020年底持有現(xiàn)金達1104.69億元,較2019年上升了16%。

第二類房企屬于積極還債型,具體指標來看:經營+投資性現(xiàn)金流凈額大于0,但融資性現(xiàn)金流凈額小于0。2020年,有31%的房企為積極還債型,典型如綠地控股,2020年融資性現(xiàn)金流凈額凈流出349億元,主要由于期內償還債務支付現(xiàn)金高達1619億元,同比增長10%。預計在三條紅線等新規(guī)下,積極還債型房企的數量占比在未來仍有望繼續(xù)擴容。

第三類是融資驅動型,房企經營+投資性現(xiàn)金流凈額小于0,但融資性現(xiàn)金流凈額大于0。雖然加強回款、控制投資已經成為行業(yè)共識,但仍有54%的房企仍為融資驅動型,數量過半。此類房企更應注意不要超融、過融,或在維持現(xiàn)有債務規(guī)模的基礎上,加快銷售回款,注意現(xiàn)金流健康。

值得注意的是,有47%的房企過去4年經營及投資性現(xiàn)金流凈額總和均為凈流出,這意味著仍有部分房企的經營策略未有發(fā)生明顯變化,依然采用融資推動規(guī)模的方式進行拓張。需要警惕的是,融資驅動型房企中有23%的房企其融資性現(xiàn)金流無法完全覆蓋經營及投資性現(xiàn)金流支出,這意味著經營支出已經無法用融資支撐,其回款能力及融資能力均將受到一定考驗。未來若不加大銷售回款,在融資環(huán)境依舊收緊的環(huán)境下,這類企業(yè)現(xiàn)金流或承受較大壓力。

此外第四類房企在前環(huán)境下仍然存在警惕風險,經營+投資性現(xiàn)金流凈額,及融資性現(xiàn)金流凈額均小于0,為風險警惕型,2020年占比達3%,此類房企應注意自身投拓力度及財務健康。

圖:2020年及2017年104家房企

四類現(xiàn)金流模式情況

數據來源:CRIC整理

行業(yè)整體正逐步減少對融資的依賴,并逐漸強化抓回款,控制投資。現(xiàn)金流已經成為企業(yè)生存的安全墊。過去一些行之有效的發(fā)展手段和戰(zhàn)略或難以適應房地產行業(yè)發(fā)展邏輯,只有去適應、去改變,才會在今天的市場當中還能贏得領先地位。

從房企層面來看,有更多房企參與積極還債,以降低杠桿;然而仍有過半房企為融資驅動型,其中更有47%的房企未有明顯的經營策略改變,這在當下“現(xiàn)金流”保衛(wèi)戰(zhàn)中存在較大風險,因此建議以融資驅動型為主的房企在經營、投資和融資三方面嘗試做出適合企業(yè)發(fā)展的轉變,比如經營方面建議重視周轉效率和銷售回款,并提升到更為重要的位置,標準化和精細化項目運營管理流程;精簡組織架構,收縮布局范圍,聚焦深耕自身優(yōu)勢區(qū)域,拿地方面要對現(xiàn)金流回正周期和相關利潤率提出更嚴格的要求;保持現(xiàn)有債務規(guī)模或逐步減少有息負債,避免對融資的過度依賴導致超融。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!