江湖人稱Ray神

江湖人稱Ray神 作者:章睿榮

來源:江湖人稱Ray神(ID:Ray_PropertyTech)

從430通知出臺后,各界熱議頗多,翹首期盼者眾,券商的朋友們紛紛忙活著和持有優(yōu)質(zhì)資產(chǎn)的爸爸們籌謀,業(yè)內(nèi)隨處可看到“公募REITs啟航”、“第一支公募REITs花落誰家”、“迎接REITs時代,打通融資渠道”之類的宣傳標語。當然,政策上的松口對于剛經(jīng)受了疫情沖擊的不動產(chǎn)行業(yè)多了個盼頭,似乎看到了資產(chǎn)減負變現(xiàn)的機會怎能不鼓舞人心。但不得不說的是,對大部分資產(chǎn)持有者來說,走向REITs的路其實還很長,如果沒有正確的認識,這一道路有可能還會越走越遠。

REITs來了,退出就真容易了嗎

從國際上的商業(yè)不動產(chǎn)市場來看,REITs為資產(chǎn)的退出提供了更加便利的通道。資產(chǎn)所有者可以把資產(chǎn)以基金的形式切分成小的單位進行交易,減少了退出時對大宗交易的依賴;而投資者進入不動產(chǎn)投資的門檻則可以大大降低,不再需要大量的資金支持。因此,REITs一直被認為是“讓不動產(chǎn)動起來”的發(fā)動機。

然而,事實上想通過REITs讓不動產(chǎn)動起來卻也不是那么容易的事情。且不論國內(nèi)現(xiàn)在推出的基礎設施公募REITs當下與商業(yè)地產(chǎn)還沒有太大關系,就算是現(xiàn)在商業(yè)地產(chǎn)可以進公募REITs,真能在REITs平臺上流通的資產(chǎn)恐怕也是鳳毛麟角。我們的客戶,國內(nèi)最早的REITs越秀的團隊這幾年看了多少外面的項目,但真正能被收進去的這么多年下來也就上海一個項目,為什么會這樣呢?因為REITs的股息率(DYR:Distribution Yield %)有要求,無論是越秀還是大家所熟知的凱德,股息率近些年基本都在6%以上。而很多項目自己的經(jīng)營收益率(NOI Yield)都達不到這個數(shù)字,這樣的資產(chǎn)如果裝進REITs的話要么降低了基金的回報,要么就是拉低了市凈率(P/B)。

也許有些人還抱著幻想說也許國內(nèi)REITs不會有這么高的要求,或者想著全球的金融產(chǎn)品回報率都在下滑。但我想說抱歉,即便最終投資者只要求3%的回報,國內(nèi)公募REITs的四層架構中間多出來的通道成本也足以把資產(chǎn)的回報要求提高到一個讓很多項目望而卻步的水平。前些日子和券商的朋友聊天時就聽很多人在說跟了很多基礎設施的項目,最后還是被回報率低擋在了門外。

圖1: 投資國內(nèi)不動產(chǎn)的REITs的股息率

當然,除了回報率的問題,項目本身的產(chǎn)權情況、土地性質(zhì)、抵押情況等等,也會干掉了一大批觀望REITs的資產(chǎn)。總之,REITs退出就像創(chuàng)業(yè)公司上市一樣,給了大家盼頭,但要能成功絕對不是一件容易的事情。

想著融資去做REITs?醒醒吧

曾經(jīng)有朋友問我說:公司現(xiàn)在銀行融資不能滿足需要,想看看能否通過REITs來融資。我的回復是,要為了融資那還是別做REITs了。REITs是一種退出手段,想著融資去做REITs本身就是一個錯誤。

首先,從用錢成本來說,REITs并不見得低。越秀的林總有一次溝通時曾說:如果為了融資,越秀就不做REITs了——因為越秀作為廣州的重點國企隨時都可以拿到3%左右的資本,而發(fā)REITs的利息要6%以上。當然,對很多致力于高周轉(zhuǎn)開發(fā)商來說,可能融資成本的確很高,相比之下REITs的利息不算什么。但REITs一般會對募集的資金有一定的用途限制,想著把募集到的錢用去開發(fā)住宅或做其他投資的可能性并不大。

此外,一旦做了REITs,這一項目未來的資產(chǎn)增值也不再屬于原業(yè)主方了,而是屬于REITs的投資者。如果出于資金周轉(zhuǎn)的要求,REITs一定不是合適的選擇。

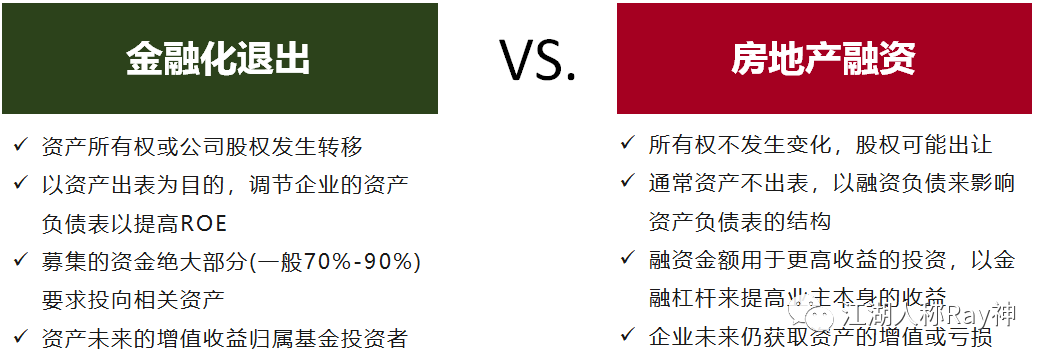

那么,既然有更好的融資手段,企業(yè)為什么還要去做REITs呢?其實,從根本上來說REITs并不是為了短期的資金,而是加速資產(chǎn)變現(xiàn)退出的需要。設想一下,隨著企業(yè)不斷地進行投資,資產(chǎn)會滾雪球一樣的增大,財務報表上的資產(chǎn)總值和折舊攤銷都會越來越大,凈資產(chǎn)收益率(ROE)提升的難度也會越來越高。特別對于上市公司而言,這是非常不利的影響。因此,資產(chǎn)出表就成了擺在許多CFO面前的課題。

圖2: 融資與退出的差別

因此,無論是公募REITs還是這幾年國內(nèi)備受關注的類REITs,很多時候是基于出表的目的去做的。為了融資去做的,后面違約的風險一定會很高。

別把REITs看作是商業(yè)地產(chǎn)的衍生物

做商業(yè)地產(chǎn)的朋友在談REITs的時候,不少人會用“商業(yè)房地產(chǎn)資產(chǎn)證券化”來理解它。商業(yè)地產(chǎn)的確是用于REITs的重要資產(chǎn),但REITs和商業(yè)地產(chǎn)之間并沒有必然的關系。這次國內(nèi)公募REITs試行選擇了基礎設施這一領域,恰恰讓大家看明白了這一點。

事實上,在全球的REITs領域,非商業(yè)地產(chǎn)類的資產(chǎn)占比并非少數(shù)。無論是類似于最近被談的最多的高速公路、橋梁等設施,還是數(shù)據(jù)中心、場館、物流園區(qū),甚至是超市、餐廳、學校、醫(yī)院等等,只要能夠產(chǎn)生經(jīng)營現(xiàn)金流回報的資產(chǎn)都可以做成REITs。

當然,REITs是金融領域的產(chǎn)品。無論哪種形態(tài)的資產(chǎn),要做REITs就必須遵循金融市場的規(guī)律——必須有符合投資者要求的收益水平,必須具備可流通的資產(chǎn)價值等等。

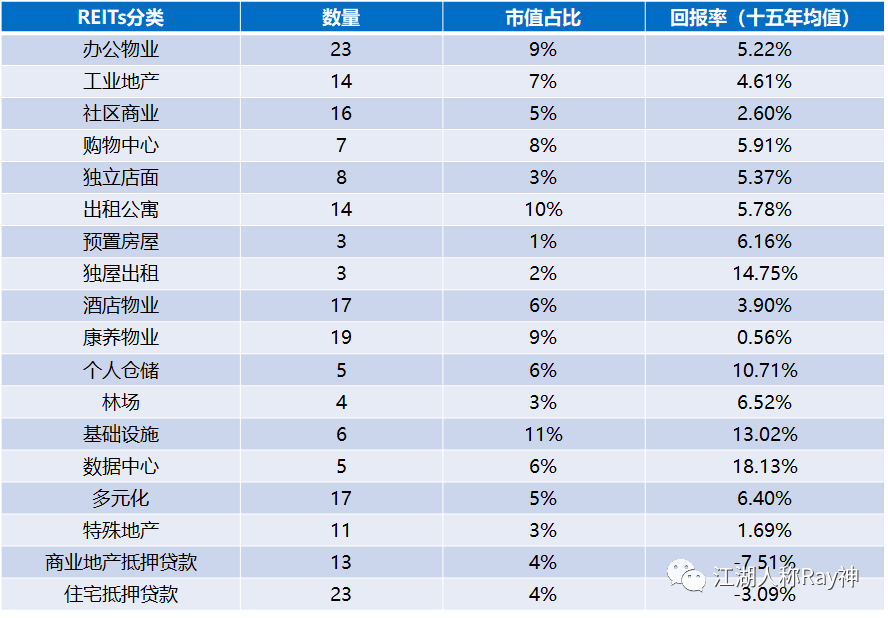

圖3:北美不同類型REITs的回報率(1994-2018)

說到這,當下為什么券商會認為當下國內(nèi)的基礎設施公募REITs門檻高,本質(zhì)上還是由于金融端的回報要求問題。國內(nèi)高速公路、橋梁等基礎設施的回報率,很多時候并不能達到預期;而數(shù)據(jù)中心、場館等形態(tài)的資產(chǎn),又往往受各種外界因素的影響。因此,最接近于商業(yè)地產(chǎn)的產(chǎn)業(yè)園、物流園等,成為大家關注的重點。但是,最后能否做成REITs,并不是因為商業(yè)地產(chǎn)的屬性,而是來自于資產(chǎn)本身實實在在的回報。

走向金融化改變不了運營的本質(zhì)

有人把商業(yè)地產(chǎn)看作“資本的游戲”,是因為商業(yè)地產(chǎn)背后強烈的投資屬性。這某種程度上也沒有錯,但我個人并不主張這么去思考商業(yè)地產(chǎn)。資本與資產(chǎn)雖說一字之差,但在管理視角上還是有一定的差異的。

資本重在投資與退出,資產(chǎn)卻重在運營和管理。打通了REITs通道,并不意味著企業(yè)就能靠資本的紅利生存。資產(chǎn)走向金融化,僅僅讓是企業(yè)的投資多了一條退出的通道,并為不動產(chǎn)業(yè)務的持續(xù)循環(huán)造血,這改變不了不動產(chǎn)業(yè)務運營的本質(zhì)要求。

沒有良好運營的項目,無法滿足REITs的回報要求,即便裝入了REITs也會面臨著被淘汰的命運。而作為REITs的管理方,要保障基金具有良好的市凈率和流動性,必然也會對各項資產(chǎn)的運營表現(xiàn)提出要求。

國內(nèi)的公募REITs未來會如何披露還有待觀察,但境外的REITs每年的年報,是必須披露出各項重要的運營數(shù)據(jù)的,如:各項物業(yè)的財務指標、出租率、凈營業(yè)收入(NOI)、租金情況、費用情況、租約情況、重點租戶情況等等。這些業(yè)績表現(xiàn)的好壞,直接會對REITs的市場價格產(chǎn)生影響,進而影響到企業(yè)自身的資管收益及后續(xù)資產(chǎn)退出的回報水平。

因此,資產(chǎn)管理本質(zhì)上還是依托于運營能力的提升。只有扎扎實實地做好了運營,金融化才能為企業(yè)帶來更多的助力;否則,金融化只能是懸在企業(yè)頭上的一柄利刃。

圖4:金融化退出對運營管理要求

REITs的到來,對企業(yè)而言是機遇也是挑戰(zhàn)。雖然,不是所有的企業(yè)最終都會走向REITs。但是,正確地認識REITs的意義和要求,對于資產(chǎn)管理者提高自身管理水平具有重要的指導意義。通過明確資管目標對運營提升的要求,才能更加合理地制定資管策略,從而在未來的發(fā)展路徑上少走彎路。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“江湖人稱Ray神”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉(zhuǎn)載,謝謝!