地產三哥

地產三哥

做債,我們是認真的

作者:地產三哥

來源:地產三哥(ID:dichansange)

房地產企業賬面上都趴著大量的現金。

一般情況下,利息收入與現金比例之間高的,說明資金寬松;反之,則說明資金相對較緊、使用效率高。

三哥嘗試從銀行存款利息收入的角度去觀察:誰是資金寬松的理財高手,誰是資金使用效率高的周轉高手。

一、銀行活期存款的可比指標:0.35%

人民銀行活期存款利率:0.35%。

就是說,只要你的賬戶日均余額100萬,不接受和執行任何理財建議的情況下,一年下來利息收入3500元。

所以,有些上市公司為了報表好看,會在期末的存款余額上做文章,期末銀行存款余額弄得比較高。這樣的話,指標會好看一些。但是,如果以0.35%這個指標拿來比一下,就會看得出來端倪。

一般情況下,房企財報中的利息收入來自兩部分:

一部分是來自銀行存款的利息收入;一部分上來自關聯方或者其他第三方的利息收入。這就會讓我們在計算利息收入的時候,容易陷入誤區。

所以,我們的計算標準是:只考慮貨幣資金帶來的銀行存款利息收入,對關聯方或者第三方的借款利息收入一概排除在外。

比如,遠洋集團:

2019年的利息收入是24.34億元,如果對應的期初期末現金平均余額,年化存款利率6.2%,而同期其融資利率為5.50%,顯然攏在一起計算是不對的。

為什么?因為遠洋集團的利息收入中包括22.04億元的對外委托貸款產生的利息收入,除此之外,其同期銀行存款利息收入2.3億元,以此推算,年化的銀行存款利率是0.60%。

再比如,萬科企業:

萬科披露的信息比較全面,我們能看得更清楚。

萬科利息收入16.05億元,來自關聯方的利息收支沖抵之后收入3.78億元,那么銀行存款的利息收入就是12.27億元,銀行存款年化利率約為1.36%。

遠洋憑借其融資成本低的優勢,可以選擇多渠道的合作開發,對關聯方和第三方進行委托貸款,也是開發、理財兩不誤。

萬科披露的比較詳細的數據,以上述方法計算:萬科2019年度存款綜合利率也是1.36%。

人民銀行的0.35%的活期存款利率是第一個標桿;萬科企業1.36%的貨幣資金的存款利率是第二個標桿。

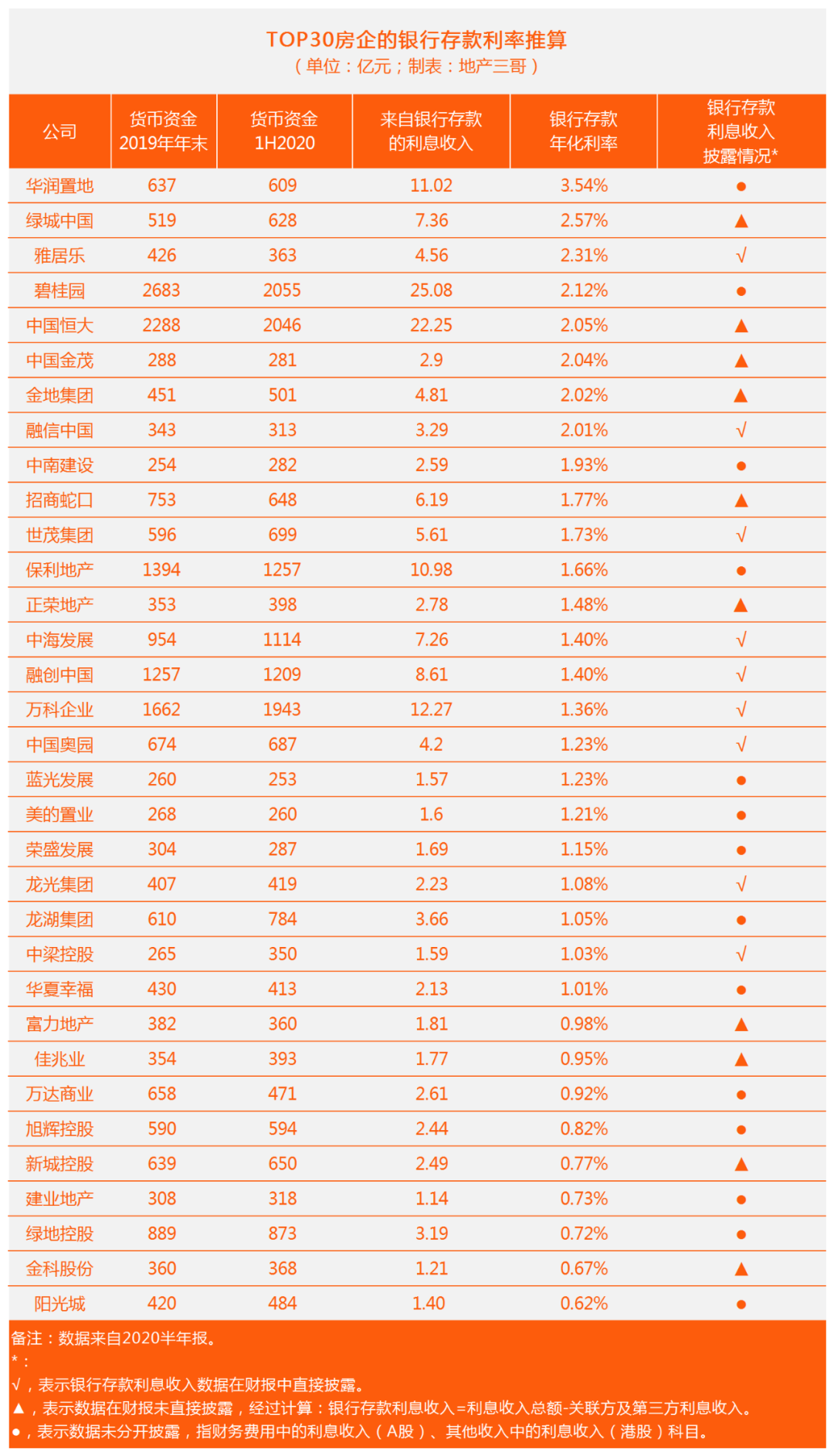

二、TOP30房企的銀行存款年化利率

特別說明:

▲:表示銀行存款利息收入數據在財報未直接披露,經過下列公式計算:銀行存款利息收入=利息收入總額-關聯方及第三方利息收入。

●,表示數據未分開披露,指財務費用中的利息收入(A股)、其他收入中的利息收入(港股)科目。

數據難免錯漏,只作為參考,不建議作為任何投資決策依據。

三、房企銀行存款利率高低的分析

一般的,銀行存款的利率越高,可能結構化存款或者定期存款的比例就高一些,側面反映的就是資金相對寬裕。

當然不能排除抵押性、保證金性質的存款比例較高從而導致的存款利率偏高:開具商票之類需要保證金存款,建設之類需要在監管部門繳納建筑保證金,這些存款的利率也相對較高。

銀行存款利率越低,資金周轉越快,使用效率越高,側面反映的是資金可能相對較緊。

所以這個指標需要和現金短債比、借貸情況等指標結合起來看,此處不展開,本文就事論事。

1、國企的優勢還是比較明顯:

華潤置地沒有分開披露銀行存款和對外借款的利息收入,但華潤有自己的華潤銀行,存款按現行存款利率“介乎年利率0.30%至4.26%之間”。

華潤置地的利息收入中間應該有一部分是對關聯方的貸款利息收入,因為沒有詳細披露,我們就算了總賬,從對外貸款收取利息的角度,華潤還趕不上下面幾家國企背景的房企:

中國金茂:利息收入14.66億元,來自關聯方的利息收入11.76億元,存款利息2.9億元。

金地集團:利息收入15.92億元,來自關聯方的利息收入11.11億元,存款利息4.81億元。

綠城中國:利息收入13.0億元。來自關聯方的利息收入5.64億元。

條條大路通羅馬,央企國企就生在羅馬。

此外,民企龍光地產也很寬裕,對關聯方的利息收入6億多。

2、適中的銀行存款利率區間:

融創、中海、萬科、奧園都直接披露了銀行存款利息收入,年化的存款利率區間在1.2%-1.4%。

3、能夠活下來的閩系房企都手握重金:

世茂是老牌勁旅,資金充裕,存款年化利率1.73%。

融信、正榮兩兄弟相對寬裕,融信的年化存款利率2.01%,正榮1.48%。

融信有三分之一的現金(109億元/313億元)是定期存款,定期存款的“加權平均實際年利率為3.61%”。融信對于資金鏈是真謹慎。

4、陽光城的資金使用效率是真高。

陽光城的銀行存款利率最低,說明資金有點兒緊。反過來看,也可以說陽光城是財技專家、效率能手、運營高手。

一家之言,不作為任何投資參考。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產三哥”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: TOP30房企的銀行存款利率