路數

路數

特邀中外監管層、金融行業高層、經濟學家、民營金融領軍人物獨家供稿。立足中國金融行業,創造財經新視界。

作者:很勤奮的路數

來源:路數(ID:ilushu)

沒有一家企業希望被資本市場冷眼相待,或按照地板上無情教育或反復摩擦。

但在信息爆炸時代,有個嚴肅卻殘酷的事實是:信息傳播在去中心化的過程中又更加中心化。

如何減少信息的不對稱性、如何縮短外界對企業的認知畫像和企業實際之間的落差,應該是每家房企需要思考的戰略性命題之一。

沃爾特·考夫曼定義中的信仰是:一種強烈的信念,通常表現為對缺乏足夠證據的、不能說服每一個理性人的事物的固執信任。

可能,信仰之所以叫信仰,即在非理性狀態下充分調動主觀能動性。

前沿情報系列將不定時帶來第一手情報。希望企業能更公開透明,更希望聰明的投資人們能避免陷入內卷。

據信源小伙伴對路數爆料,募集額度預計2.5億美元左右。大唐地產之前做了不少溝通,PAG(太盟投資集團)可能會投7000萬元左右。穆迪給了B2評級,標普給了B。

大唐地產第一次發美元債,在沒有發改委額度的前提下,也只能發364天的短期,發行收益率預估13%左右。

這對于它而言意味著不低的融資成本,對于投資人來說是高收益但高風險的債券。

發債就跟赴港上市一樣,是中小房企必備的融資動作。同樣,中小房企不可避免被扣上“高融資成本”的帽子。這是中小房企的宿命和無奈,現階段的大唐地產亦不例外。

不是發債不好,也不是不發債。理想狀態下,投資人只要信心穩固,企業通過先發一筆,再發一筆,如此循環往復,實現融資成本的一步步下降。

目前預估大唐地產已準備好足夠完成發行的訂單。因為B級債券至少占據中資地產美元債的半壁江山,資本趨之若鶩已成現象。

當然,有些高收益債交易或多或少受市場情緒影響,但相信投資人的投資邏輯最終會回歸基本面和理性的研究上。

發了第一筆債,投資人要看企業能否兌現發展規劃藍圖、企業的成長抓手到底如何,以及能否持續打消投資人的顧慮。

時間是最好的檢驗。

大唐地產相對是生面孔。

這家中小房企說是閩系,但起源于臺灣,興起于廈門。2018年至2020年間,一波中小房企排隊遞交招股書。大唐地產經歷一波三折之后,可算踩在2020年的尾巴上市。

得益于實控人和兄弟公司福信搭建的基礎,民生銀行目前為大唐地產的最大授信行。公司本身財務彈性不差。

大唐地產沖擊規模的訴求明顯——要在2021年實現500億,換算下來增長約30%。是不是慢了半拍先不做結論性判斷。

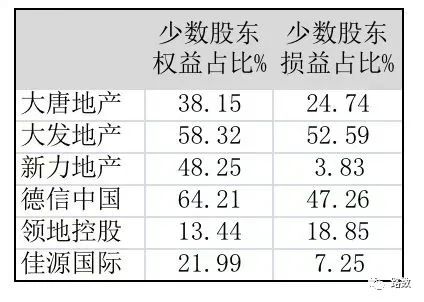

但看得到,公司在2020年擴充土儲加大合作杠桿,以至少數股權權益增加了28億到30.22億,占比38%。和其他同為B2評級房企相比,大唐地產這一指標不算高。▼

在財務上,公司總體債務規模103億,其中信托的比例在過去三年逐步壓縮。綜合融資成本8.3%,EBITDA利息保障倍數1.95倍,收入可以覆蓋當前債務。

“三道紅線”中,剔除預收賬款后的資產負債率一條沒有達標。

總體上看,大唐地產各項指標均在過去幾年內有所改善。不過目前公司還需要在以下三點,進一步給予市場信心和說明。

一、過高的擔保比例

大唐地產對合聯營項目的擔保金額54億。擔保比例為68.29%,處于過高水平。

公司后期還需要靠公開定期的去化銷售情況,堅定投資者信心。

此外,大唐地產的一部分項目中也出現過私募基金的身影。例如江蘇唐美房地產有限公司,其股東武漢玖興二號企業管理合伙企業為明股實債。

二、部分區域項目的去化問題

2020年,大唐地產約7成的銷售來自廣西和福建兩省。總項目(不包括零星土儲)102個,其中建筑面積在10萬方以上的項目72個。

不過,大唐地產在天津以及福建下屬縣級市的項目面臨去化周期較長的情況。

上述7個項目的總建筑面積為138.1萬方,占2020年公司年報披露的2044萬方總土儲的6.8%。

漳州大唐世家與漳州城投合作,江山天境則與旭輝合作。兩項目預計待售貨值還有35億。在今年完成去化估計有難度。

相對來說,天津的項目初步計算毛利率和凈利率比漳州高,不過天津的唐盛雅苑被業主投訴延期交房。

恰巧,漳州項目和天津項目在2021年交付,不排除屆時可能會對公司的毛利、凈利有一定影響。

三、今年的回款率能否達到預期的100%?

上市過程中,大唐地產加大拿地強度實現了規模沖刺,但同時銷售回款在下降。

以往大唐地產的銷售回款率在90%,不過2020年銷售回款率低于80%。

此外,據信源小伙伴透露,不包括體外的福信集團銷售額,大唐地產2020年全口徑銷售額是375億,權益比為47%;并表銷售額130億,占比僅34.5%。

換句話說,如果單方面擴土儲,但在并表銷售額和回款率上不做進一步改善,日后會有一定的現金流壓力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“路數”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 宿命or機會?大唐地產發債在即丨前沿情報