投拓江湖

投拓江湖

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:投拓江湖

來源:投拓江湖(ID:TT707276146)

收并購的知識(shí),紛繁復(fù)雜又比較零散,很難匯總成相對(duì)完整的體系,不少投資人一直都在學(xué)習(xí)的路上。今天這篇文章,就挑一下收并購項(xiàng)目中,最為常用,高頻率的實(shí)操知識(shí)點(diǎn),跟大家進(jìn)行分享。

什么是無票溢價(jià)

無票溢價(jià)這個(gè)概念,收并購中最為常見,但是給它下個(gè)定義卻不容易。

在股權(quán)收購交易對(duì)價(jià)款中,扣除掉有票的部分,剩下的就是無票溢價(jià)。溢價(jià)=無票成本,這個(gè)公式是錯(cuò)誤的,但是實(shí)際誤差不大,但這樣解釋有點(diǎn)粗糙,不夠嚴(yán)謹(jǐn),但是相對(duì)簡單易懂。

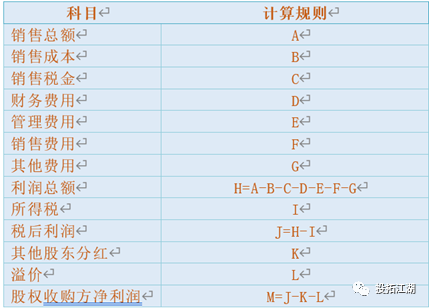

給無票溢價(jià)下一個(gè)科學(xué)嚴(yán)謹(jǐn)?shù)亩x,有點(diǎn)費(fèi)腦。通過一個(gè)典型例子,就一目了然了。下圖是一個(gè)典型的項(xiàng)目測算表:

這個(gè)表有一個(gè)前提,即A到G項(xiàng)已經(jīng)囊括了項(xiàng)目的全部有票成本,收購前的項(xiàng)目公司虧損和無票的支出不予承認(rèn),項(xiàng)目的測算形成了閉環(huán)。按照簽訂的股權(quán)轉(zhuǎn)讓協(xié)議,其他股東得到的利潤是L,不考慮溢價(jià)的情況下,股權(quán)收購方得到的利潤是M+L。

但是在實(shí)際的測算中,大部分公司會(huì)采用在測算表中支付溢價(jià)的方式,扣掉這部分無票成本,最終得到收購方的實(shí)際利潤,即M=J-K-L。

因此,從這個(gè)測算的邏輯,就能很容易理解溢價(jià)。所謂無票溢價(jià),就是股權(quán)收購方,向股權(quán)轉(zhuǎn)讓方額外支付的,己方本可以分配的項(xiàng)目利潤金額,也就是表中的L項(xiàng)。

無票溢價(jià)測算中如何處理

無票溢價(jià)這部分,在測算中如何處理的問題,讓不少投資人也很頭大。這部分無票的交易價(jià)格,既不屬于土地成本,也不屬于建安成本,更不屬于三費(fèi),放在土增稅增值稅融資成本項(xiàng)里面,也不合適。

較為妥當(dāng)?shù)臏y算處理方式是,將無票溢價(jià)放在歸屬股東的項(xiàng)目凈利潤后面,再予以扣減。也就是說,項(xiàng)目公司的股東實(shí)際凈利潤=(項(xiàng)目公司稅后凈利潤-無票溢價(jià))X股權(quán)占比。(如果是個(gè)人股東,還需要繳納25%的個(gè)人所得稅)

從這個(gè)測算的邏輯來看,大家在搞收并購項(xiàng)目的時(shí)候,需要區(qū)別項(xiàng)目公司層面的凈利潤和股東層面的凈利潤,是有很大差異的。因?yàn)榭鄢鐑r(jià)以后,股東實(shí)際得到的凈利潤,會(huì)很少。

如何解決無票溢價(jià)

實(shí)操當(dāng)中,解決無票溢價(jià),主要有以下五種方法:

1、拆遷補(bǔ)償費(fèi),可以增加一些成本,但是這個(gè)需要有拆遷的事實(shí),不能虛構(gòu)。

2、采用收購方借款給項(xiàng)目公司,項(xiàng)目公司償還原股東借款的形式,并支付一定的借款利息的形式,處理掉一部分溢價(jià)。但是需要基于原股東有向項(xiàng)目公司借款的事實(shí)。

3、前期咨詢費(fèi),需要提供真實(shí)的咨詢服務(wù)成果,而且咨詢費(fèi)會(huì)涉及所得稅問題,一般采用在稅收洼地注冊(cè)成立咨詢公司。

4、工程款和材料費(fèi),這個(gè)也需要做到業(yè)務(wù)發(fā)生的真實(shí)性,需要提前籌劃。

5、利用同股不同權(quán)的原理,轉(zhuǎn)讓方只轉(zhuǎn)讓部分股權(quán),繼續(xù)參與項(xiàng)目的經(jīng)營,通過提取利潤,處理一部分溢價(jià)。

不過,上述辦法也只能處理掉一部分溢價(jià),更多的溢價(jià)還是只能作為“無票成本”吃掉收購方的利潤。

收并購的風(fēng)險(xiǎn)點(diǎn)如何全面排查

收并購的風(fēng)險(xiǎn)點(diǎn),主要包含三個(gè)方面:一個(gè)土地的權(quán)屬糾紛及合規(guī)性問題、一個(gè)是項(xiàng)目公司的對(duì)外債務(wù)及法律風(fēng)險(xiǎn)、還有一個(gè)是項(xiàng)目公司股東層面的糾紛和風(fēng)險(xiǎn)。

1、土地風(fēng)險(xiǎn)。主要包括核查土地來源(確定土地風(fēng)險(xiǎn)點(diǎn)核查方向),土地款是否繳清、有無滯納金、地塊規(guī)劃與控規(guī)是否沖突、三通一平是否實(shí)現(xiàn)、有無土地閑置問題、有無辦理土地抵押,有無天然氣高壓線遷改問題,航空限高問題、紅線內(nèi)外不利因素、區(qū)域有無預(yù)售限價(jià)等。

2、項(xiàng)目公司的風(fēng)險(xiǎn)。首先就是公司的負(fù)債,特別是隱性負(fù)債問題,然后是是否涉及對(duì)外司法糾紛,未了結(jié)的訴訟,未履約的重大合同。還有是否有股權(quán)質(zhì)押,財(cái)產(chǎn)抵押問題,是否有財(cái)務(wù)問題,不明支出等。還有一個(gè),就是要核實(shí)同一公司名下是否有其他土地或者房產(chǎn),需要資產(chǎn)剝離。

3、股東層面風(fēng)險(xiǎn)。首先是要核查公司股權(quán)構(gòu),以及公司決策權(quán)治理情況,然后是股東出資是否實(shí)繳到位,再次是股東的優(yōu)先購買權(quán)問題,最后還要核查公司的股東是否有刑事犯罪,有股權(quán)凍結(jié)風(fēng)險(xiǎn)的。

含稅價(jià)與不含稅價(jià)

基于前面的無票溢價(jià)問題,導(dǎo)致在收并購項(xiàng)目時(shí),會(huì)產(chǎn)生巨額的土增稅,當(dāng)然其他稅也有,但土增稅是大頭。有的收購方在收購項(xiàng)目時(shí),不愿意承擔(dān)這部分的成本,就產(chǎn)生額含稅價(jià)和不含稅價(jià)的問題。

含稅價(jià),顧名思義就是出讓方承擔(dān)土增稅,將溢價(jià)部分視作交易的有票成本的一部分,通過詳細(xì)的測算,扣除其中的土增稅等后期開發(fā)過程中,由收購方承擔(dān)的稅務(wù)成本,最終得出的交易價(jià)格。含稅價(jià)的實(shí)現(xiàn),可以在前期交易時(shí),直接抵扣交易對(duì)價(jià),也可以在后期清算時(shí)再具體扣減,操作形式多樣。

含稅價(jià)的計(jì)算,可以有效讓出讓方認(rèn)知項(xiàng)目的稅務(wù)成本,作為談判的一種輔助手段,也可以在出讓方比較著急賣項(xiàng)目,收購方比較強(qiáng)勢(shì)的場景下運(yùn)用。

不含稅價(jià),是相對(duì)于含稅價(jià)而言的,就是出讓方不承擔(dān)土增稅,由收購方自行承擔(dān),從而得出的直接交易對(duì)價(jià)。

什么是交易架構(gòu)

交易架構(gòu)這個(gè)問題主要是在收并購拿地方式中運(yùn)用較多,其內(nèi)在含義是收并購雙方經(jīng)過一系列商務(wù)談判所確定,最終以合同形式明確約定,協(xié)調(diào)與實(shí)現(xiàn)收并購雙方利益的一系列安排。

交易架構(gòu)包含的內(nèi)容板塊有:收購方式的選擇與介紹(股權(quán)并購還是資產(chǎn)收購);交易對(duì)價(jià)支付方式與時(shí)間節(jié)點(diǎn);交易過程的組織與具體步驟;合作雙方權(quán)利與義務(wù);風(fēng)險(xiǎn)分配與控制;退出機(jī)制等。

這個(gè)含義與大家日常理解的內(nèi)容是有出入的,大家日常口中常提到的“交易架構(gòu)”主要指的是交易過程的組織與具體步驟,是把這個(gè)名詞的使用狹義化了。

風(fēng)控和兜底措施

何謂兜底措施,兜底措施也叫增信措施,指的是為了保證投資人或者收購方的利益,確保交易安全,在交易架構(gòu)中設(shè)置的一套機(jī)制,其目的是為了防范不可預(yù)料的風(fēng)險(xiǎn)。

常見的風(fēng)控和兜底措施,包括土地抵押,股權(quán)質(zhì)押,股東或?qū)嶋H控制人連帶保證,第三方擔(dān)保,現(xiàn)金回購等等。風(fēng)控和兜底措施的設(shè)定,可以是前面的一項(xiàng)或者多項(xiàng),以執(zhí)行的有效性,能夠蓋得住交易風(fēng)險(xiǎn)為原則。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“投拓江湖”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 收并購項(xiàng)目常見的7大高頻重點(diǎn)知識(shí)