丁祖昱評樓市

丁祖昱評樓市

王彬:法學博士、公司律師。 在娛樂滿屏的年代,我們只做金融那點兒專業的事兒。微信號: fuxianbubin

作者:克而瑞研究中心

來源:丁祖昱評樓市(ID:dzypls)

2020年,中國房地產市場整體銷售表現受疫情影響較大,7月之后雖然百強房企累計業績增速已經回正,但四季度市場整體的下行壓力猶存、去化承壓。規模房企整體的目標完成情況不及2018、2019年同期。

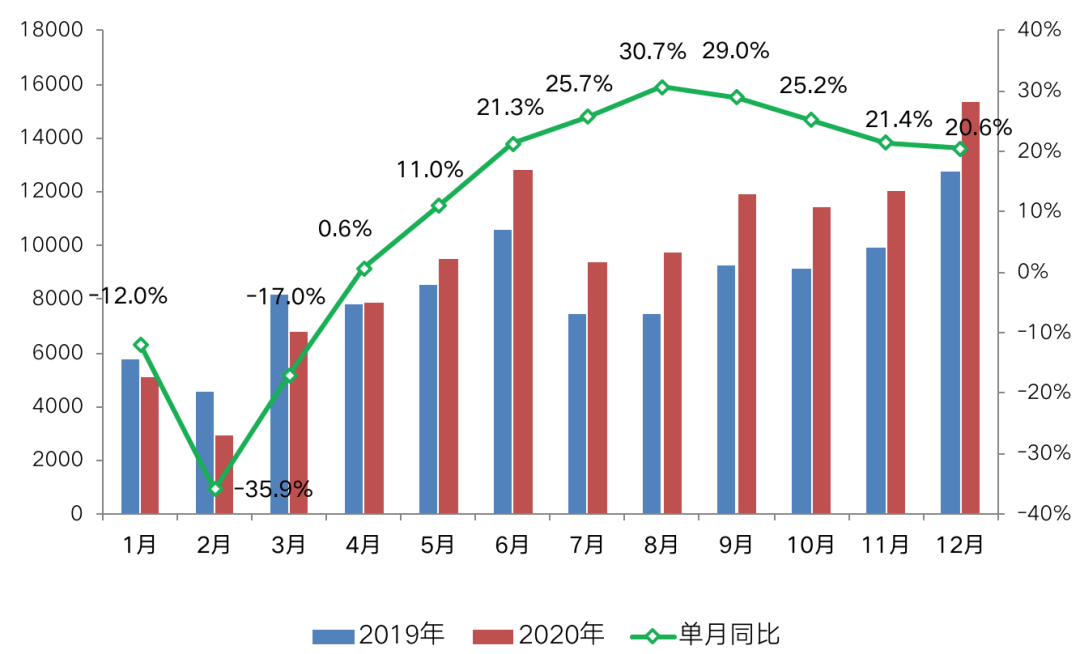

全年來看,在百強房企銷售業績在4月同比轉正后,經歷了幾個月的“回血”,整體市場走出了深V曲線,直至9月,“三條紅線”資管新政試行,房企拿地、開發、銷售節奏都受到較大影響,在10月進一步降溫后,11月,百強房企單月操盤金額銷售環比增長5.1%,增速自8月的高位逐月回落至21.4%,截至12月末,部分規模房企業績增速較2019年放緩,企業經營壓力加劇,預計2021年會有更多規模房企的增速進一步放緩。

2020年,中國房地產市場整體銷售表現受疫情影響較大。在疫情對房地產市場的沖擊下,無論是全國商品房的銷售面積、銷售金額還是行業百強房企的業績規模,年內都保持了較長時間的負增長。其中,2020年全國商品房累計銷售面積的同比增速直至10月末才得以轉正。

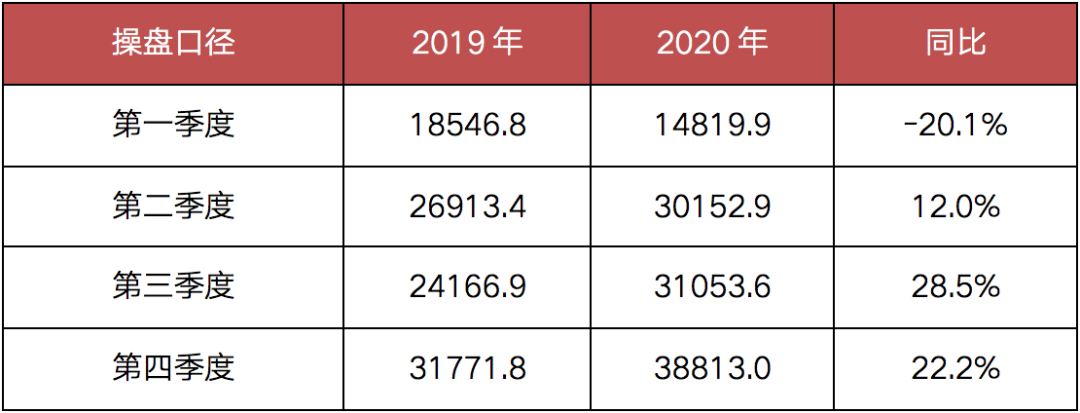

具體來看,一季度TOP100房企整體的累計操盤業績規模同比下降20.1%,受疫情影響最為顯著。二季度,市場逐步恢復,百強房企單月業績同比在4月轉正并穩步提升。下半年以來,隨著項目施工進度加快、企業供應增加,規模房企去化成效顯著。TOP100房企第三季度單月操盤業績同比增速均維持在25%以上,并在8月達到年內30.7%的高位。

從整體來看,雖然房企年內供貨和銷售節奏后移、下半年供應量顯著提升,累計業績增速也在7月實現轉正,但四季度市場整體的下行壓力猶存、去化率承壓。

表:2020年1-12月

圖:2020年1-12月百強房企

單月銷售操盤金額及同比變動(億元)

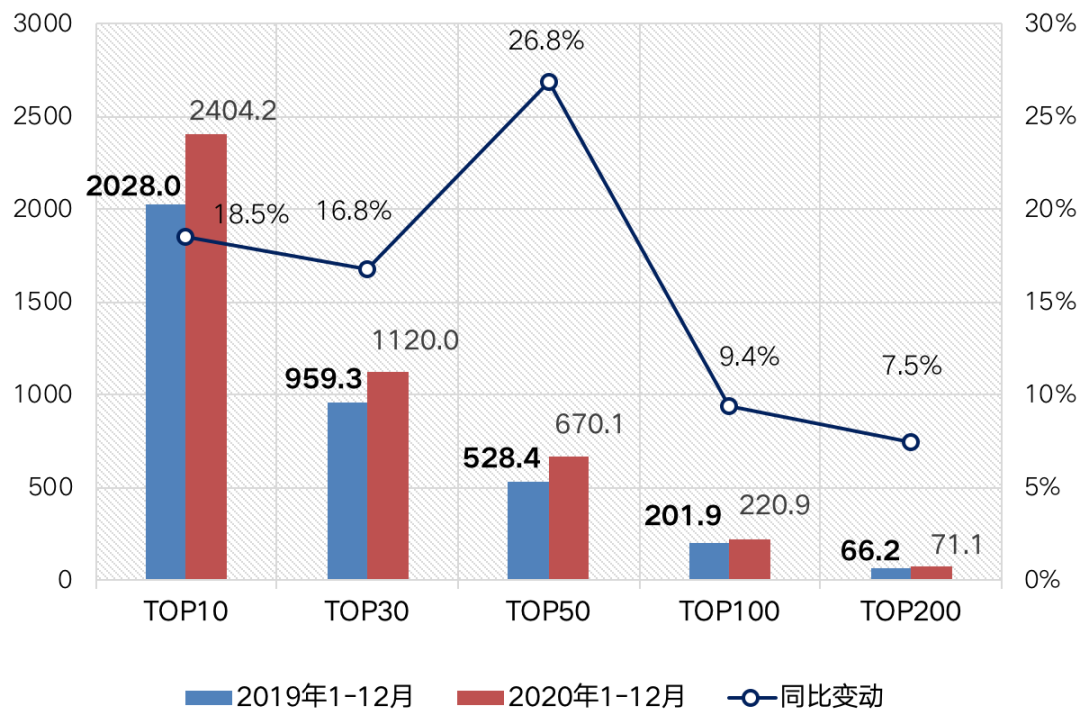

2020年,百強房企各梯隊銷售金額入榜門檻同比提升。其中,TOP10和TOP30房企操盤金額門檻分別提升18.5%和16.8%至2404.2億元和1120億元。TOP50房企競爭格局加劇,操盤金額門檻670.1億元,同比增幅最高達26.8%。另截至12月末,TOP100房企操盤金額門檻也同比增長9.4%至220.9億元,而TOP200房企門檻提升幅度不大。

銷售操盤金額入榜門檻及同比變動(億元)

數據來源:CRIC

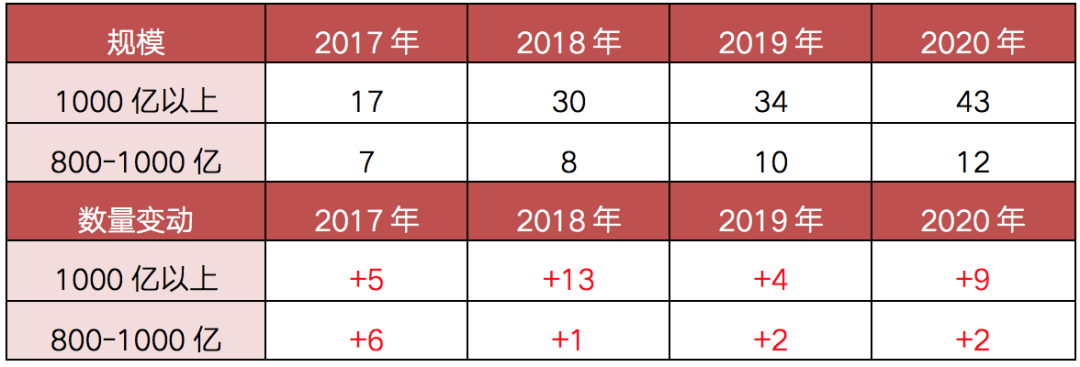

截至2020年末,全口徑千億房企數量相比去年增加9家至43家,規模為800-1000億的房企數達到12家,800億以上房企梯隊繼續擴容。

數量及變動情況(個)

數據來源:CRIC

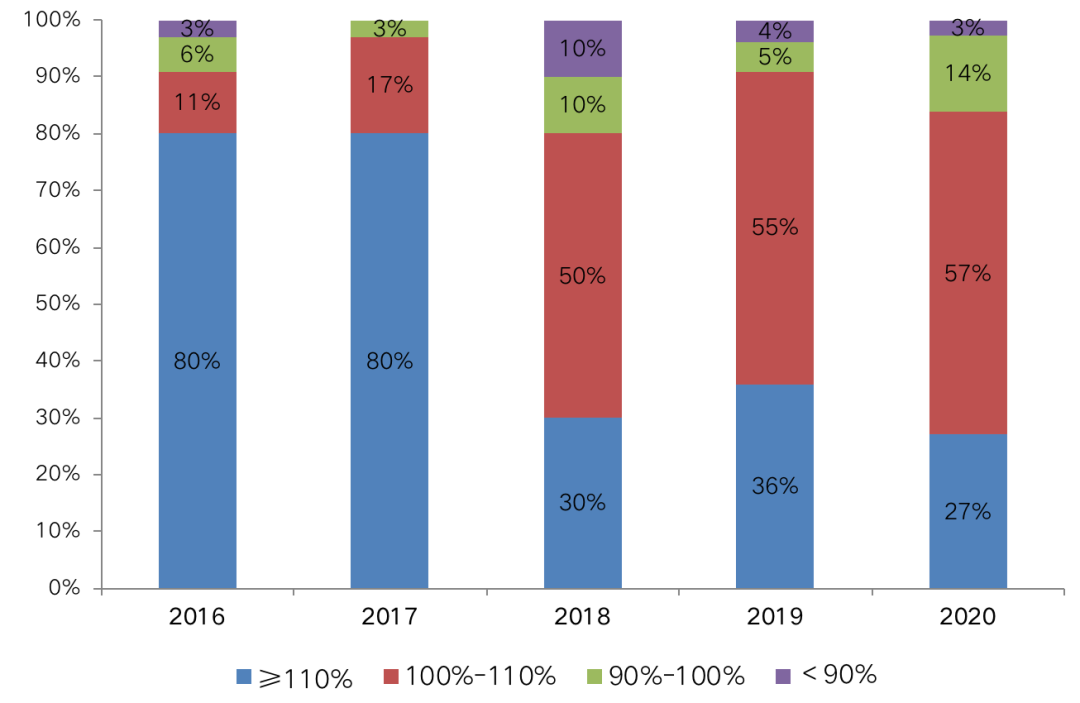

從2020年房企的目標完成情況來看,絕大部分在年內設定了業績目標的規模房企,均完成了年度業績目標。其中,自二季度以來,有部分規模房企積極抓住銷售窗口期、加速去化,在11月就提前完成全年目標。

從整體來看2020年規模房企的業績目標完成情況不及2018、2019年同期。目標完成度超110%的房企數量不及2019年,目標完成度在90%-100%之間的房企數量也有所提升。一方面,年內疫情對企業全年的推貨和銷售節奏影響較大。另一方面,四季度市場下行壓力猶存,規模房企單月業績同比增速放緩,部分企業貨值去化與目標完成承壓。

目標完成情況

數據來源:CRIC、企業公告

從企業表現來看,年內房企除了在一季度疫情期間紛紛通過開拓線上銷售渠道促進項目認購簽約。國慶、中秋雙節期間規模房企也從營銷端持續發力,積極把握銷售窗口期、加大推貨力度、加緊去化。如恒大僅在“十一”期間通過全國范圍集團層面的線上售樓、折扣營銷就實現了600億元左右的銷售業績。

具體來看,截至2020年末百強房企中有超8成房企累計業績超去年同期,其中超4成企業的同比業績增速在20%以上。具體來看,在TOP20房企中恒大、綠城、華潤、招商、金茂累計業績規模的提升較為突出。此外,龍光、建發、美的置業、佳兆業、華發、濱江、時代、越秀等房企2020全年的業績同比增速也相對較高。

圖:2020年百強房企

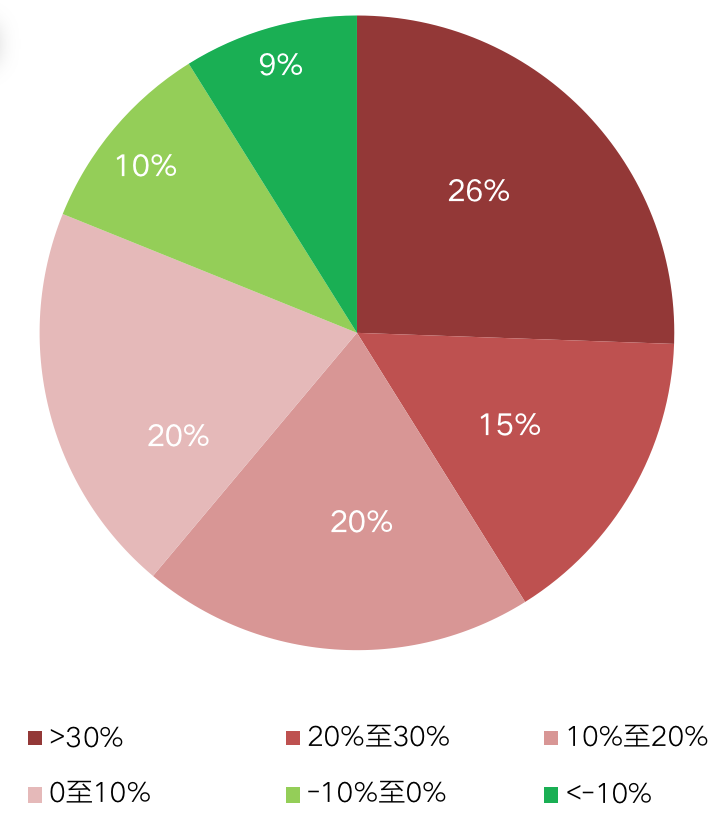

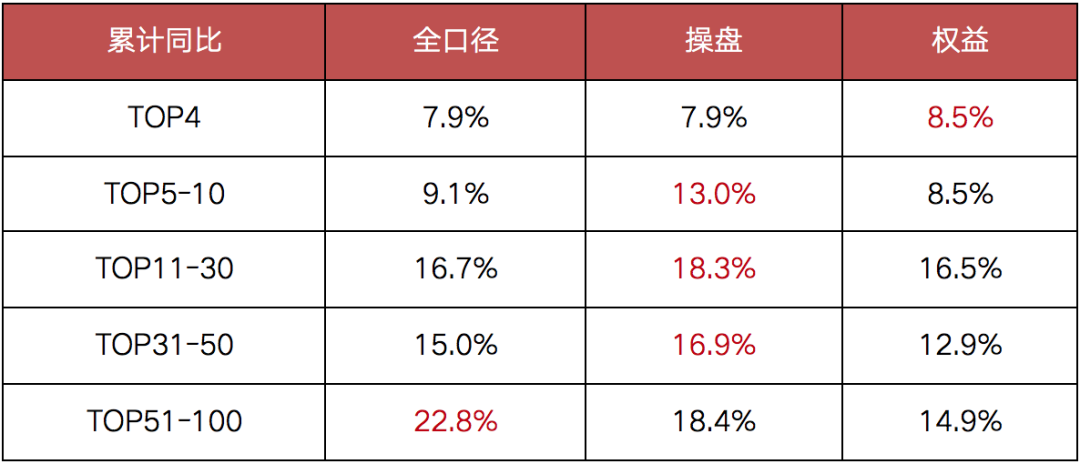

2020年,隨著行業競爭格局加劇,各梯隊房企之間不同口徑的業績增長也表現出一定的差異。

一方面,TOP50房企更注重自身規模的高質量發展,2020年TOP50各梯隊的操盤業績增速較全口徑都較高。而對于TOP51-100梯隊房企,業績規模仍處于企業戰略發展的重要位置。年內中小規模房企更多地通過項目合作謀求全口徑業績的增長空間,全口徑業績增速達22.8%,顯著高于操盤和權益口徑。

不同口徑業績增速比較

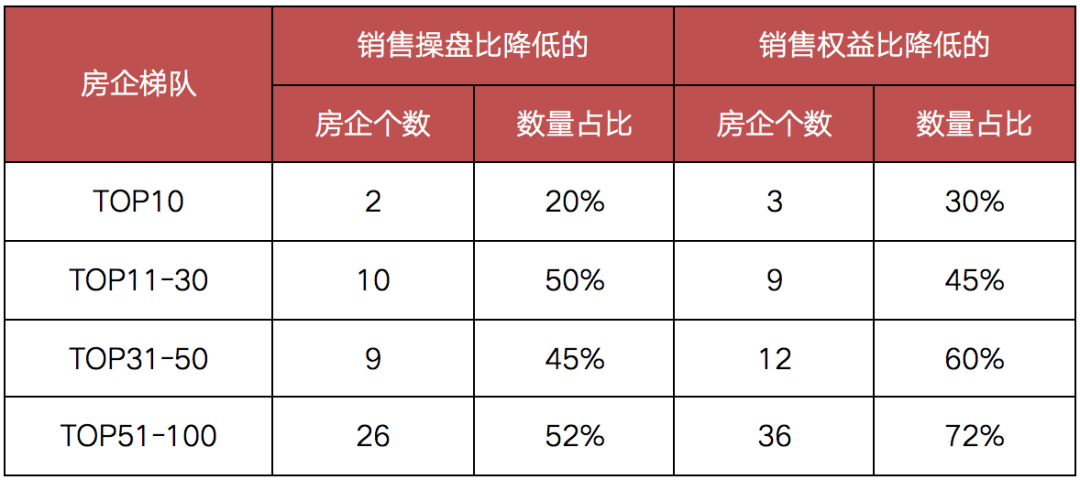

另一方面,當前市場背景下,隨著更多的中小規模企業通過合作開發提升全口徑業績規模,其整體的項目操盤和權益比例也相應降低。2020年在TOP51-100梯隊房企中,銷售操盤比、銷售權益比降低的房企個數為26家和36家,占比分別達到52%和72%且高于其他梯隊房企。

我們認為,中小規模房企在加大杠桿或提高項目合作比例謀求全口徑規模提升的同時,也不應忽視企業規模的增長質量。在長期的行業競爭中,自身的項目品質、產品打造、品牌價值、組織管控能力也是企業發展的核心競爭力。

權益比降低的房企個數及占比

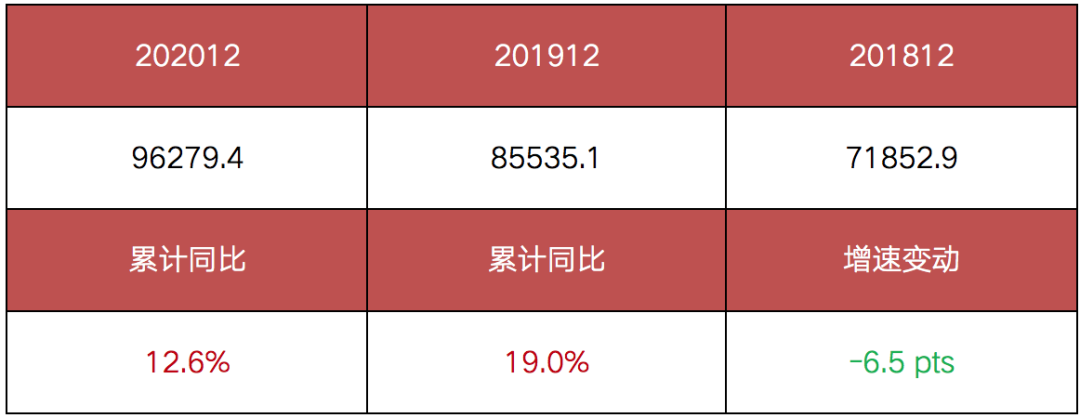

2020年,在年內疫情對國內房地產市場的影響下,部分規模房企業績增速較2019年進一步放緩,企業經營壓力加劇。具體來看,我們選取了45家規模上市房企(主要集中在TOP50),通過其2018年至2020年的業績表現計算可比口徑下的業績增速。

截至2020年末,這部分規模上市房企的全口徑業績增速從2019年的19%放緩至12.6%。45家企業中,30家房企增速有明顯放緩,4家房企業績轉向負增長。作為目前行業百強中的領軍企業,這部分規模上市房企業績增速的放緩也是目前行業壓力加劇的信號。

在三條紅線的壓力下,房企投資和規模擴張的動能將進一步降低。房企在今年普遍規模降速、部分負增長的情況下,2021年企業增速將普遍下降,不排除將出現更多業績負增長的企業,甚至龍頭房企。

累計全口徑業績及增速比較(億元)

綜合來看,在目前的行業競爭格局下,大型房企增速放緩、經營壓力加劇。同時,隨著市場資源向優勢企業集聚,中小規模房企的增長空間也進一步受限、規模競爭壓力提升。特別是今年9月在房地產資產新規“三道紅線”試行后,企業融資端進一步收緊、對投資、開發、銷售節奏都產生了一定影響。未來高杠桿、高負債運營模式無法持續,倒逼房企平衡財務杠桿、提升運營管控效率、深化銷售渠道、提速現金回流。

展望2021年,在行業增速放緩的大背景下,無論是疫情的沖擊,還是“三道紅線”都更加考驗房企的經營實力。對于房企而言,防范風險,更好地適應市場調整是第一要務。預計未來,現金充裕、財務穩健的房企將有望獲得更多優質的市場資源和發展機遇,一些央企、國企的優勢將進一步凸顯。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!